一、为什么要重新拆解汽车行业结构?

传统汽车被发动机、底盘、车身、电气设备四大总成定义了上百年,如今却**被三电系统、软件架构、数据闭环**重新划分。当“汽车=硬件+软件+服务”成为共识,行业结构分析的核心任务就从“零部件清单”升级为“价值流向图”。

二、整车厂的新角色:从制造商到生态运营商

过去整车厂通过垂直整合掌控发动机、变速箱等高壁垒环节,**现在他们把重心转向电池包、域控制器、操作系统**。例如大众成立PowerCo专攻电池,丰田与小马智行合资做Robotaxi运营,**整车厂正在把利润池从一次性销售转向全生命周期收费**。

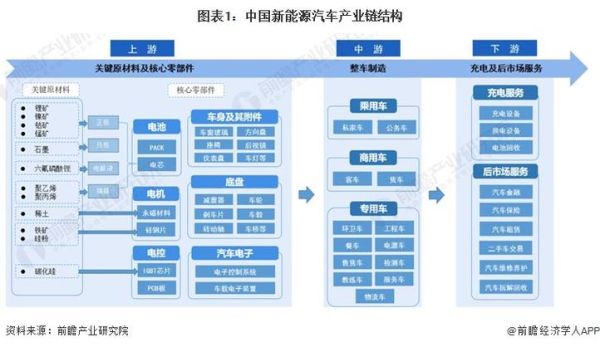

三、供应链金字塔正在坍塌还是重构?

1. Tier1的护城河变窄了吗?

博世、大陆等巨头依旧强势,但**电池、芯片、软件算法**三大新赛道出现了宁德时代、英伟达、华为这类“新Tier0.5”。他们直接对接整车厂定义需求,传统Tier1被迫转型为“集成服务商”。

2. 原材料话语权为何突然暴涨?

锂、镍、钴的价格波动让矿业公司成为隐形冠军。**2023年宁德时代利润的40%来自上游锂矿布局**,证明“得资源者得天下”在电动时代依然成立。

四、新能源汽车产业链如何布局?

答案:围绕“电池、芯片、软件”三大核心,用“轻资产研发+重资产绑定”策略,在资源端、制造端、服务端同时卡位。

1. 资源端:锁定稀缺矿产

- **锂矿**:优先布局南美盐湖、非洲硬岩矿,通过长协价+股权投资对冲波动

- **镍钴**:印尼高压酸浸(HPAL)技术路线决定成本,提前绑定技术领先的冶炼厂

2. 制造端:产能跟着政策走

美国IRA法案要求电池材料本土化比例逐年提升,**宁德时代、比亚迪选择在美墨边境建厂**;欧洲则通过碳关税倒逼本地化,**蜂巢能源在德国萨尔州建设电芯工厂**。

3. 服务端:换电VS超充的路线之争

- **换电**:蔚来、奥动瞄准B端出租车市场,通过电池银行模式降低购车门槛

- **超充**:特斯拉V4超充桩功率达350kW,**10分钟补能300公里**成为C端用户首选

五、软件定义汽车:谁在制定游戏规则?

大众CARIAD部门裁员2000人的背后,是**软件架构标准化**的残酷竞争。目前形成三大阵营:

- **安卓派**:谷歌AAOS+高通芯片,通用、沃尔沃已站队

- **鸿蒙派**:华为ADS+MDC计算平台,问界、阿维塔深度捆绑

- **自研派**:特斯拉FSD、蔚来NAD,**用全栈闭环换取数据主权**

六、渠道变革:直营模式真的颠覆4S店了吗?

特斯拉直营让经销商“失业”的故事被过度渲染。**2023年比亚迪新增门店中60%来自原燃油车经销商转型**,证明传统渠道只要完成“销售商→服务商”身份转换,依然有价值。关键差异在于:

- 直营:价格透明、数据直达主机厂,**适合高端纯电品牌**

- 代理制:经销商承担交付中心职能,**降低主机厂重资产风险**

七、未来十年的价值洼地在哪里?

当电动化渗透率突破40%,行业将进入**“智能化+全球化”**双螺旋阶段:

- **智能化**:激光雷达成本从2万美元降至500美元,**L3级自动驾驶在2026年迎来iPhone时刻**

- **全球化**:中国供应链正在复制家电、手机出海路径,**泰国、墨西哥成为新能源汽车产能桥头堡**

从发动机热效率到电池化学体系,从机械传动到碳化硅逆变器,汽车行业的结构变迁本质是**技术话语权与利润分配权的重新洗牌**。看懂产业链的每一环如何被重新定义,才能在下一个十年找到真正的战略支点。

评论列表