智慧医疗到底在解决什么痛点?

患者排队三小时、看病三分钟,医院信息孤岛、医保控费难——这些长期存在的“老大难”正是智慧医疗瞄准的靶心。通过AI辅助诊断、远程会诊、IoT可穿戴设备、大数据DRG/DIP支付改革,行业正在把“以治病为中心”扭转为“以健康为中心”。

(图片来源网络,侵删)

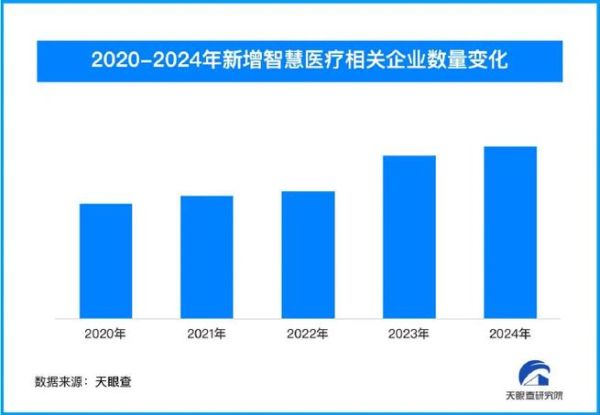

市场规模与增速:数字背后的真实信号

- 2023年中国智慧医疗市场规模已达4510亿元,年复合增长率约19.8%,远高于传统医疗8%的增速。

- 三级医院信息化投入占比首次突破12%,县域医共体订单量同比翻倍。

- 资本端:2024年Q1融资事件67起,单笔过亿元项目集中在AI影像、数字疗法、医院SaaS三大赛道。

政策红利如何持续释放?

国家卫健委、医保局、工信部三部委“组合拳”:

- 电子病历评级“强制闯关”:2025年前三级医院需达到5级,二级医院4级,不达标暂停新增床位审批。

- DRG/DIP支付改革全国推开:倒逼医院用数据说话,智慧病案、智能编码系统需求井喷。

- “千县工程”智慧医院全覆盖:中央财政按每县最高2000万元补贴,撬动社会资本1:3配套。

技术栈拆解:谁在重构医疗价值链?

1. AI医学影像:从“辅助”走向“主导”

肺结节检测准确率已超资深放射科医师,但三类证审批通过率不足8%,商业化路径依赖按次付费+Saas订阅双轮驱动。

2. 远程医疗:政策松绑后的第二春

2023年互联网医院增至3200家,但80%处于亏损。盈利关键点:

- 医保在线支付打通

- 专科中心(如皮肤科、精神科)单病种包年付费

- 药企联合运营“处方外流”分成模式

3. IoT+可穿戴:慢病管理的现金牛

动态血糖仪、心电贴片等设备通过硬件微利+耗材订阅+保险联合控费实现盈利,用户年ARPU可达1800元。

智慧医疗盈利模式深度拆解

| 模式 | 代表企业 | 盈利点 | 风险 |

|---|---|---|---|

| 医院信息化总包 | 东软集团 | 3年建设+10年运维 | 回款周期长 |

| AI辅助诊断分成 | 推想医疗 | 按检查人次抽成20% | 政策定价限制 |

| 数字疗法DTx | 微脉 | 医保报销+自费订阅 | 临床证据门槛高 |

| 药品福利管理PBM | 镁信健康 | 药企返利+保险差价 | 合规监管趋严 |

县域市场:被低估的金矿

全国1.68万家县级医院,信息化率不足40%。“云影像、云检验、云病理”三位一体的县域医共体方案,单县投入1500万元即可覆盖30万人口,三年ROI可达35%。

企业如何穿越盈利“死亡谷”?

自问:产品同质化严重怎么办?

自答:聚焦单病种全病程管理,如将糖尿病管理拆分为“院内血糖监测-居家动态管理-并发症筛查-保险支付”闭环,数据资产即护城河。

(图片来源网络,侵删)

自问:医保控费压缩利润如何破?

自答:与商业保险共建“按效果付费”,例如术后感染率下降1%,保险公司节省的赔付金按30%奖励给智慧医疗服务商。

未来三年最值得押注的三大细分

- AI+超声:设备保有量超22万台,基层缺口巨大,软件授权费每台3万元即可盈利。

- 数字孪生医院:1:1还原医院运营,用于应急演练、手术规划,单院项目金额500万元起步。

- 医疗数据要素流通:上海数据交易所已上线“医疗数据专区”,合规脱敏后的影像数据每例售价可达50元。

尾声:智慧医疗的终局是人

技术再炫目,最终要回到医生效率提升10倍、患者支出降低30%的硬指标。谁能把冰冷的算法嵌入有温度的诊疗流程,谁就能在下一个十年继续留在牌桌上。

(图片来源网络,侵删)

评论列表