环氧氯丙烷价格走势:过去三年为何大起大落?

过去三年,环氧氯丙烷(ECH)现货价从每吨1.1万元飙升至2.4万元,又迅速回落至1.3万元,振幅接近100%。驱动价格的核心因素有三点:原料甘油与丙烯的价差、山东主产区环保限产节奏、以及海外装置突发停车。

甘油法与丙烯法成本博弈

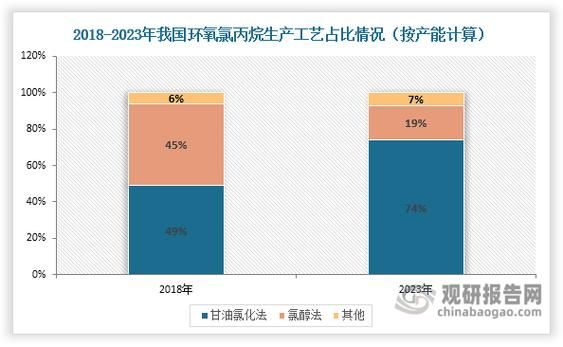

甘油法装置占比已升至55%,但甘油价格受国际油脂市场左右,2022年印尼棕榈油出口禁令曾让甘油单月上涨40%,直接推高ECH成本线。丙烯法路线虽然稳定,却因原油价格高位而长期亏损。当两种路线成本倒挂超过2000元/吨时,市场就会出现“甘油法减产→价格急涨→丙烯法复产→价格回落”的循环。

环保督查如何影响供应节奏?

山东、江苏两地占全国产能62%,每逢秋冬大气污染防治攻坚,小型装置被迫降负。2023年11月淄博三家工厂合计35万吨产能停车检修,当周华东港口库存从2.1万吨降至0.8万吨,现货价单日跳涨6%。环保政策已成为短期价格波动的最大催化剂。

环氧氯丙烷下游需求有哪些?

全球约78%的ECH用于生产环氧树脂,但细分到终端,需求结构正在悄然变化。

风电叶片树脂:增长最快的赛道

陆上风机单机容量从2.5MW提升到5MW,单套叶片ECH用量从1.2吨增至2.8吨。2024-2026年全球风电装机年复合增速预计12%,对应ECH需求增量约9万吨/年。风电抢装潮结束后,叶片维修市场将接力成为新增长点。

电子级环氧树脂:高端壁垒高

5G高频基板、ABF载板对氯含量要求低于500ppm,全球仅日本化药、韩国国都、宏昌电子三家能量产。电子级产品溢价高达3000元/吨,但认证周期长达18个月,新进入者需突破专利封锁。

水处理剂ECH-胺衍生物:被忽视的蓝海

市政污水提标改造带动阳离子型絮凝剂需求,ECH与二甲胺合成的环氧氯丙烷-二甲胺共聚物(ECH-DMA)用量三年翻番。每吨药剂消耗ECH 0.18吨,2025年市场规模有望突破30万吨。

未来五年供需平衡表:缺口还是过剩?

根据已公布项目统计,2024-2027年全球新增产能合计110万吨,其中中国占73%。但考虑环评、能评、资金到位率,实际投放可能不足60%。需求端若按年均5%增速测算,2026年将出现15万吨供需缺口,价格中枢有望回升至1.8万元/吨。

企业如何对冲价格波动风险?

头部厂商已尝试三种策略:

- 甘油长约+丙烯现货双原料池,成本波动控制在±8%以内;

- 与风电整机厂签订三年框架价,锁定70%销量;

- 在INE挂牌丙烯期货空头头寸,对冲原料上涨风险。

常见疑问解答

Q:甘油法是否会被丙烯法彻底取代?

不会。欧盟REDⅢ指令要求2030年生物基材料占比达25%,甘油法ECH作为生物基路线,反而可能获得碳关税豁免,长期看两者将并存。

Q:出口退税率下调对行业影响多大?

2023年9月退税率从13%降至9%,相当于出口成本增加400元/吨。但海外装置老化导致进口依赖度仍高,中国出口量预计仅下滑5%-8%,对价格冲击有限。

Q:钠离子电池会冲击环氧树脂需求吗?

钠电池封装仍需要环氧灌封胶,且能量密度低导致电池包更大,单位GWh的ECH用量反而比锂电池高12%,整体需求呈增量而非减量。

评论列表