一、彩电行业的五力模型到底在分析什么?

波特五力模型把行业竞争拆成五个维度:现有竞争者、潜在进入者、替代品威胁、供应商议价力、买方议价力。彩电行业看似成熟,实则暗流涌动,**每一股力量都在重塑品牌格局与价格体系**。

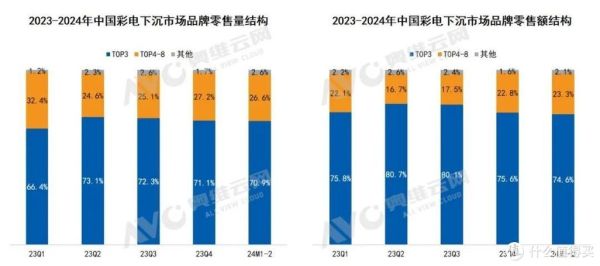

二、现有竞争者:为何价格战年年打却停不下来?

国内TOP6品牌(海信、TCL、创维、小米、长虹、康佳)加三星、LG、索尼三大外资,**市场份额合计超过85%**。当面板成本下降时,谁也不敢先涨价,因为库存周转比利润更重要。

- **面板周期**:液晶面板占整机成本50%以上,面板跌价周期一到,品牌立刻降价抢量。

- **渠道博弈**:线上平台用“百亿补贴”换流量,线下卖场用“样机清仓”换现金流。

- **技术军备**:Mini LED、QD-OLED、8K芯片,每一项新技术都是下一轮降价的导火索。

三、潜在进入者:手机巨头跨界做电视,胜算几何?

华为、荣耀、一加、OPPO、realme先后推出智慧屏或智能电视,**它们把“生态入口”看得比硬件利润更重**。

自问:为什么手机厂商敢亏本卖电视?

自答:因为电视是家庭IoT中枢,**抢占大屏就能绑定用户账号、广告分发与会员续费**,手机端的亏损可以在后端服务补回来。

四、替代品威胁:投影仪与AR眼镜会取代电视吗?

三色激光投影仪亮度已突破3000 ANSI流明,价格下探到5000元档;AR眼镜虽不成熟,却切走了一部分“卧室第二屏”需求。

- **使用场景差异**:投影仪需要暗室,电视全天候可用。

- **内容版权壁垒**:流媒体平台对电视端有专门4K/杜比片源,投影仪往往只能投屏720P。

- **社交属性**:春节全家围坐看春晚,电视仍是情感中心,**投影仪无法替代**。

五、供应商议价力:面板厂为何能“卡脖子”?

全球液晶面板产能高度集中在京东方、TCL华星、惠科、LG Display、三星显示五家,**CR5超过70%**。

自问:品牌方如何应对面板垄断?

自答:三条路径并行——

• **长期锁价**:海信与京东方签订三年战略协议,约定最低采购量与浮动区间。

• **垂直整合**:TCL华星自产自销,内部结算价低于市场价10%。

• **技术替代**:创维押注OLED模组自制,降低对液晶面板的依赖。

六、买方议价力:消费者选购电视到底看什么?

电商平台把参数透明化,**用户决策时间从线下3小时压缩到线上15分钟**。

1. 画质:Mini LED与OLED谁更好?

Mini LED亮度高、寿命长,适合客厅强光环境;OLED对比度高、可视角度大,适合影音发烧友。**普通用户选Mini LED性价比更高**。

2. 尺寸:75吋是不是“甜点”?

面板切割效率决定75吋价格与65吋差距缩小到千元以内,**2023年75吋线上销量占比已达28%**,成为新主流。

3. 系统:封闭生态还是开放安卓?

华为鸿蒙、小米澎湃、创维酷开,各家都在推自家UI。**想装第三方App就选安卓原生系统**,想无广告开机就选鸿蒙。

七、五力交织下的未来趋势

当面板产能过剩、渠道库存高企、消费者换机周期拉长,**彩电行业将走向“硬件微利+内容增值”的新平衡**。

- **订阅制**:海信VIDDA推出“硬件免费+会员付费”试点,月费99元送65吋电视。

- **场景细分**:游戏电视、健身电视、艺术电视,**用差异化功能避开价格战**。

- **出海增量**:TCL在北美市占率已超10%,通过Roku系统绑定内容分成,**把国内亏损在海外市场补回来**。

八、给消费者的选购清单

如果预算5000元,**75吋Mini LED+120Hz+HDMI2.1**是2024年最稳组合;如果追求极致黑场,**55吋OLED+杜比视界**仍是画质天花板。记住,**电商大促节点比日常价差可达20%**,蹲守618或双11更划算。

评论列表