2024年白酒市场仍具备增长潜力,但驱动力已从“量价齐升”转向“结构升级与渠道深耕”。

一、行业规模:总量见顶,结构红利仍在

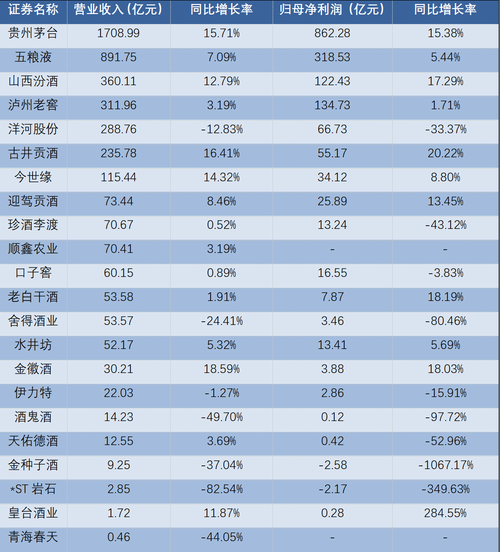

中国酒业协会最新数据显示,2023年规模以上白酒企业产量约671万千升,同比下滑5.1%,连续第七年下降。然而,销售收入却逆势增长9.7%,达到7563亿元。这一“量减价增”的背后,是高端与次高端价位带持续扩容。

- 千元以上价格带:茅台、五粮液、国窖1573三大单品贡献超1500亿元,占行业收入两成。

- 300-800元价位:汾酒青花、习酒窖藏、古井年份原浆等增速均超20%,成为地方龙头第二增长曲线。

二、竞争格局:从“三香鼎立”到“多极分化”

1. 酱香退烧,清香回暖

2021年酱酒热潮时,贵州产区注册酒企一度突破800家;经过两年调整,如今约三成已停产或转产。酱酒“贴牌红利”结束,品牌集中度加速向TOP10靠拢。

与此同时,山西汾酒带动“大清香”品类复兴,2023年省外收入占比首次过半,河南、山东、广东三大市场贡献超百亿。

2. 地产酒突围路径

并非所有区域品牌都在萎缩。例如:

- 今世缘:通过“国缘V系”切入婚宴场景,江苏市场占有率稳居第二。

- 迎驾贡酒:以“生态洞藏”概念主攻长三角商务宴请,毛利率提升至75%。

三、渠道变革:烟酒店萎缩,直播电商崛起

传统烟酒店数量从2019年的300万家降至2023年的约180万家,“夫妻老婆店”退场,连锁化率突破15%。

直播电商成为新增量:抖音酒水类目2023年GMV达400亿元,其中白酒占比62%。但平台规则趋严,品牌自播+达人分销“7:3”比例成为安全线。

四、消费趋势:谁在买?为什么买?

1. 人群画像裂变

- 新中产:30-45岁,注重“少喝点、喝好点”,推动500-800元价位带扩容。

- Z世代:偏好低度潮饮,但白酒通过“调饮”场景渗透,例如茅台冰淇淋、泸州老窖百调。

2. 场景迁移

过去“三公消费”占比超40%,如今民间宴席与商务赠礼成为绝对主力。值得注意的是,企业团购定制兴起,2023年市场规模约200亿元,增速达35%。

五、政策变量:新国标与ESG的双重考验

2022年6月实施的白酒“新国标”明确:调香白酒不得标称“白酒”,直接淘汰30%低端产能。2024年起,头部企业陆续发布ESG报告,节水酿造、碳足迹追溯成为供应链考核硬指标。

六、未来三年机会点

| 维度 | 机会 | 风险 |

|---|---|---|

| 产品 | 真年份酒、酒庄酒 | 年份虚标监管趋严 |

| 渠道 | 下沉市场连锁酒行 | 库存高企导致价格倒挂 |

| 出海 | 东南亚华人市场 | 关税与口味壁垒 |

七、从业者必须回答的三个问题

Q1:中小酒厂如何对抗巨头渠道下沉?

答:聚焦“微区域+微场景”,例如安徽文王贡酒在阜阳乡镇推出“婚宴定制酒”,通过本地KOL推广,单县年销破亿。

Q2:直播带货会不会冲击线下价盘?

答:关键在于货盘隔离。习酒将电商专供产品命名为“电商版金钻”,包装微调、扫码价一致,既保利润又稳价盘。

Q3:年轻化是伪命题吗?

答:不是。江小白虽然业绩下滑,但培育了“白酒+饮料”混饮习惯,如今被汾酒、郎酒等借鉴,推出23度“微醺”小酒,复购率超40%。

评论列表