民间借贷在中国已有数千年历史,从“合会”到“标会”,再到如今的P2P与熟人拆借,形式不断翻新,但核心始终是资金供需匹配。本文用问答体拆解行业现状,帮你快速厘清利息算法与合规边界。

(图片来源网络,侵删)

民间借贷利息怎么算?

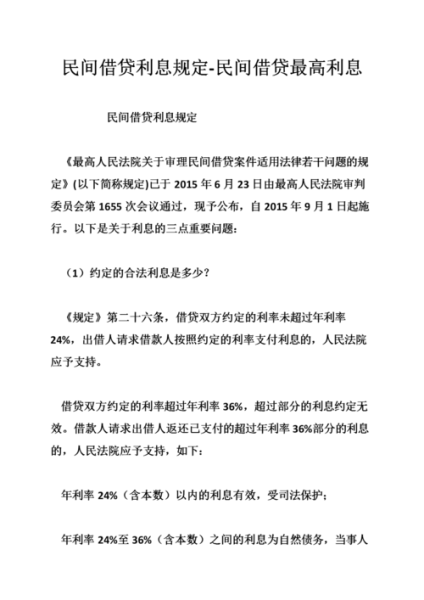

1. 利率的三条红线

根据2020年修订的《关于审理民间借贷案件适用法律若干问题的规定》:

- 年化≤15.4%:司法保护区,起诉到法院必支持。

- 15.4%<年化≤24%:自然债务区,已付不退,未付不再支持。

- 年化>24%:无效区,已付可要求返还超出部分。

2. 常见计息方式对比

| 计息方式 | 公式 | 实际年化(借10万一年) |

|---|---|---|

| 单利 | 本金×利率×期限 | 15.4%即15400元 |

| 按月复利 | 本金×(1+月利率)^12-本金 | 约16.08% |

| 砍头息 | 先扣利息后放款 | 实际利率飙升至20%+ |

提示:砍头息在司法实践中直接按实际到手金额计息。

3. 实操案例:10万元借6个月

问:约定月息1.5%,先付3个月利息,到期还本,实际成本多少?

答:

- 到手金额:100000-100000×1.5%×3=95500元

- 到期还本100000元,总利息4500元

- 实际年化=4500÷95500×2≈9.42%,仍在司法保护内

民间借贷合法吗?

1. 合法与非法的界限

合法民间借贷需同时满足:

(图片来源网络,侵删)

- 主体:出借人必须为自有资金,禁止吸收公众存款再转贷

- 用途:不得用于赌博、贩毒等违法活动

- 利率:不超过一年期LPR四倍(当前15.4%)

- 合同:书面协议+银行流水,现金交付需收条

2. 职业放贷人的风险

问:两年内向不特定对象放贷10次以上是否违法?

答:2023年最高法明确,未经批准的职业放贷行为将被认定为非法经营罪,利率条款整体无效。

3. 借条必备条款清单

今借到×××人民币××元(¥××),借款期限×个月,年化利率×%,按月付息到期还本。如逾期按每日万分之五计违约金。借款人:××× 出借人:××× 日期:×年×月×日

加粗提醒:金额、利率、期限必须大写+小写双记录,避免篡改。

行业最新动态

1. 监管收紧信号

2024年多地金融局开展“民间借贷备案试点”,要求单笔超50万元需在地方金融综合服务平台登记,未备案的借贷合同公证处拒绝强制执行公证。

2. 替代方案崛起

- 持牌消费金融:年化10%-18%,征信上报

- 银行信用贷:年化3.8%-7%,需公积金/社保

- 典当行质押:月综合费率1.5%-3%,当天放款

常见纠纷处理

1. 对方不还钱怎么办?

步骤:

(图片来源网络,侵删)

- 整理证据:借条、转账记录、聊天记录

- 发律师函:成本500-1000元,30%案件可和解

- 起诉:标的10万元诉讼费约2300元,简易程序3个月

- 执行:查房产、车辆、支付宝、微信余额

2. 遭遇高利贷如何自救?

问:已支付超过36%年化的利息能否追回?

答:可起诉要求返还超出24%部分,但需提供完整还款凭证。若放贷人涉及暴力催收,立即报警并申请人身安全保护令。

民间借贷像一把双刃剑,用得好能解燃眉之急,用不好则倾家荡产。牢记利率红线、合同规范、证据留存三原则,才能避免从“周转”变成“周转不开”。

评论列表