一、为什么2024年化工行业供需格局突然生变?

过去三年,全球化工行业经历了“疫情—复苏—通胀—去库存”四连击,导致供需节奏被打乱。2024年一季度,中国化工品开工率普遍低于65%,而港口库存却持续下滑,这种“低开工+低库存”的罕见组合,正是供需错位的直接信号。

核心原因有三:

- 海外装置集中检修:美国墨西哥湾、欧洲莱茵河流域多套乙烯、PE装置在Q1-Q2安排大修,减少全球供给约3.5%。

- 国内能耗双控常态化:山东、江苏等地对高耗能子行业实施“以电定产”,MDI、TDI、烧碱产能利用率被限制在70%以下。

- 下游补库窗口提前:新能源汽车、光伏胶膜需求超预期,拉动EVA、PVDF等新材料提前补库,打破传统淡旺季规律。

二、化工原料价格走势如何?

化工原料价格走势如何?

2024年二季度开始,多数化工品价格进入“震荡筑底—温和抬升”阶段,但不同产业链节奏差异极大。

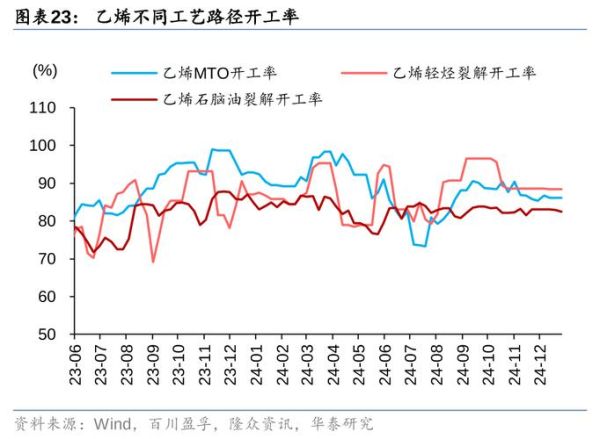

1. 烯烃链:成本塌陷与需求回暖博弈

布伦特原油从90美元/桶回落至78美元/桶,乙烯成本支撑减弱;然而东南亚乙烯裂解检修季到来,外盘报价坚挺,导致国内乙烯-石脑油价差从-120美元/吨修复至+35美元/吨。

2. 芳烃链:PX-PTA-聚酯传导顺畅

国内PX新增产能投放完毕,供给边际增量消失;同时聚酯开工率回升至88%,PTA社会库存降至4天,PX加工费从280美元/吨快速扩张至430美元/吨。

3. 氟硅链:新能源需求拉动价格弹性

PVDF锂电级报价在2023年腰斩后,2024年4月再度上涨至18万元/吨,核心逻辑是海外电池厂认证周期延长,国产替代比例从45%提升至70%。

三、哪些子行业将出现供需缺口?

通过对比2024-2025年产能增速与需求增速,可筛选出三大潜在缺口赛道:

- 高纯电子化学品:半导体级硫酸、双氧水国内产能增速仅8%,而晶圆厂扩产带动需求增速18%,缺口预计2025年达12万吨。

- 茂金属聚乙烯(mPE):国内仅三套装置量产,进口依存度65%,光伏胶膜需求年增25%,2025年供需缺口或突破40万吨。

- 六氟磷酸锂:虽然名义产能过剩,但电池级产品有效产能不足,2024Q3-Q4将出现“结构性短缺”,价格有望反弹至12万元/吨以上。

四、企业如何对冲价格波动风险?

面对“上游成本下移、下游需求回暖”的复杂局面,化工企业需建立三维对冲体系:

- 库存维度:采用“虚拟库存+期货套保”组合,例如PTA工厂卖出09合约锁定加工费,同时维持60%物理库存应对急单。

- 原料维度:签订丙烷-丙烯灵活价协议,当PDH装置利润低于200元/吨时自动切换长约比例,降低单一原料波动冲击。

- 产品维度:推广“产品指数定价”模式,将EVA光伏料与组件排产指数挂钩,实现价格风险在产业链上下游共担。

五、未来两年供需再平衡的关键变量

供需再平衡并非线性过程,需紧盯以下三大非线性因素:

政策变量:欧盟碳边境税(CBAM)2026年正式实施,中国出口至欧洲的有机化学品需额外支付80-120欧元/吨碳成本,可能迫使国内高碳产能提前退出。

技术变量:丙烷脱氢(PDH)技术迭代至第三代,单吨能耗下降15%,2025年山东新增PDH装置成本将比现有装置低800元/吨,重塑丙烯供给曲线。

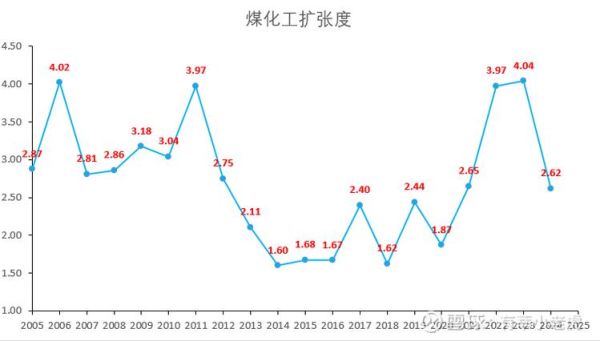

贸易变量:中东乙烷裂解产能集中释放,2025年将有400万吨聚乙烯以低于中国煤制烯烃成本300美元/吨的价格涌入亚洲市场,国内煤化工装置开工率可能跌破50%。

六、投资者如何捕捉供需拐点信号?

供需拐点往往领先价格拐点1-2个月,可通过“三量三价”模型提前捕捉:

- 三量:港口库存环比变化、装置开工率边际变化、下游订单天数变化。

- 三价:现货-期货基差、区域价差、上下游加工价差。

例如2024年3月,苯乙烯华东港口库存从25万吨降至18万吨,同时开工率从72%回升至78%,基差从-120元/吨转正至+80元/吨,三者共振确认供需拐点,随后价格单月上涨12%。

评论列表