2024年全球棉花供需格局发生了哪些变化?

过去三年,全球棉花库存经历了“先降后升”的V型反转。2021/22年度,美国得州干旱、印度虫害导致产量骤减,全球库存消费比一度跌破警戒线。进入2023/24年度,巴西、澳大利亚扩种,美棉单产恢复,全球产量预计回升至2590万吨,同比增加6.8%。与此同时,欧美服装品牌去库存周期接近尾声,**需求端温和复苏**,但增速仅为2.1%,远低于产量增幅。

(图片来源网络,侵删)

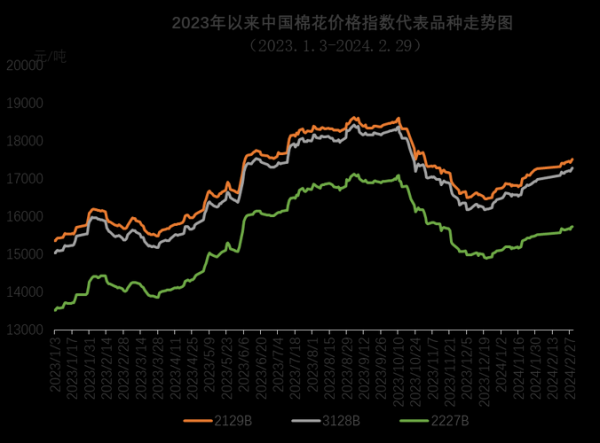

国内棉花价格为何持续倒挂?

2023年四季度以来,郑棉主力合约长期在15500—16500元/吨区间徘徊,而进口棉到岸价(M级,1%关税)折算仅14500元/吨左右,**内外价差倒挂超1000元/吨**。原因有三:

- 国家储备棉轮出“细水长流”,日均投放量从1.2万吨降至0.8万吨,**阶段性收紧供应**。

- 新疆轧花厂产能过剩,2023年度收购量同比增12%,**抢收推高籽棉成本**。

- 下游纺企订单以小批量、快返为主,**原料补库周期缩短**,难以支撑棉价突破。

2024年棉花种植成本会降吗?

不会。根据新疆塔城、喀什两地调研,2024年包地租金预计上涨8%—10%,**机采棉总成本或突破2300元/亩**。具体拆分:

- 地租:南疆优质地块已涨至1200—1400元/亩,**北疆因水资源紧张涨幅更大**。

- 农资:磷酸二铵、钾肥价格虽回落,但**棉种(新陆中87号)单价上涨15%**。

- 人工:采棉机跨区作业费升至180元/亩,**熟练驾驶员日薪突破800元**。

哪些因素可能打破当前平衡?

天气:厄尔尼诺转向拉尼娜的临界点

美国国家海洋和大气管理局(NOAA)最新模型显示,**2024年6月拉尼娜发生概率达65%**。若强度达到中等,可能带来:

- 长江流域梅雨延长,**导致内地棉区烂铃率上升**。

- 新疆北部出现早霜,**影响机采棉含杂率**。

政策:滑准税配额如何调整?

业内传闻2024年增发80万吨滑准税配额,**若落地将直接压制国内棉价500—700元/吨**。但需警惕:

- 配额可能**优先分配给非国营贸易企业**,实际到纺织厂的比例存疑。

- 巴西棉基差已升至12美分/磅,**进口利润窗口正在收窄**。

下游需求的真实温度是多少?

海关总署数据显示,2024年1—2月我国棉制纺织品出口额同比下降11.3%,但**东盟转口贸易增长9.7%**,部分订单通过越南、孟加拉迂回进入欧美市场。更值得关注的是:

(图片来源网络,侵删)

- 国内直播电商带动**40支以上高支纱需求增长25%**,支撑精梳棉价格。

- 涤棉价差缩小至2500元/吨以内,**替代效应减弱**,纯棉面料份额止跌。

种植户该如何对冲风险?

2024年新疆将试点“保险+期货”县域覆盖项目,**每亩保费财政补贴从65%提至70%**。操作建议:

- 4月播种前,在CF2409合约卖出套保,**锁定15800元/吨以上价格**。

- 关注7—8月天气市,若拉尼娜确认,可**平仓空单并买入虚值看涨期权**。

- 与轧花厂签订“二次结算”协议,**将30%籽棉按12月现货价结算**,降低集中售棉压力。

尾声:一个被忽视的信号

2023年新疆棉花公检数据显示,**马克隆值A级占比仅18%,创十年新低**。这意味着2024年高品质棉花供应可能更加稀缺,**纺企或被迫接受升水采购**。当市场过度聚焦宏观需求时,**微观品质差异或许才是打破僵局的关键**。

(图片来源网络,侵删)

评论列表