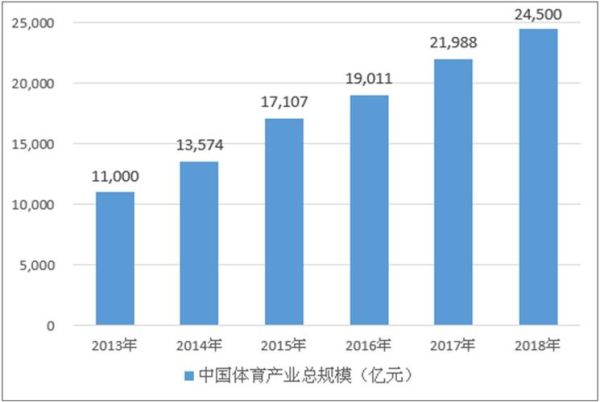

一、行业现状:流量红利见顶,但结构性机会仍在

中国娱乐体育行业经历了十年高速扩张,如今正从“增量竞争”转向“存量深耕”。**短视频平台日均使用时长突破2小时**,但用户增长率已降至个位数;**中超联赛版权费从五年80亿缩水至10亿**,却催生了俱乐部“低成本运营+青训造血”的新模式。

核心矛盾是什么?

内容供给过剩与优质IP稀缺并存。一方面,每年有超300档综艺、500部网络电影上线;另一方面,能持续三季以上的现象级IP不足5%。

二、政策导向:监管不是终点,而是价值重构的起点

1. 娱乐业“限薪令”后的连锁反应

- 明星单集片酬从最高1.5亿降至500万以下,**制作成本腾挪出30%用于剧本打磨**

- 平台采购逻辑改变:从“流量演员”转向“故事完成度”,《漫长的季节》等无流量作品逆袭

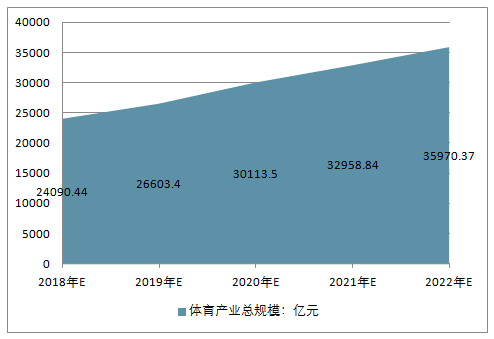

2. 体育业“体教融合”的万亿级赛道

教育部要求2025年义务教育阶段体育教师缺口达20万,**社会化培训机构迎来政策窗口期**。以篮球为例,青少年培训市场规模三年增长260%,但**持有B级以上教练资质者仅占12%**。

三、技术变量:虚拟制作与AI解说如何改写成本结构

横店影视城虚拟拍摄棚档期已排到2025年,**《封神》通过LED虚拟背景节省40%外景成本**;咪咕视频测试的AI解说系统,可在0.3秒内生成带情感语调的赛事旁白,**人力成本降低70%**。

技术普及的临界点在哪?

当虚拟制作单分钟成本低于5万元时,**中小体量网剧将全面放弃实景拍摄**。

四、用户行为:从“围观”到“参与”的代际更迭

Z世代的三个消费特征

- “二创即消费”:B站《中国奇谭》二创视频贡献原片35%流量

- “运动即社交”:Keep会员中有68%通过运动数据匹配交友

- “国潮即信仰”:李宁“䨻”科技跑鞋溢价达300%,购买者80%为95后

五、商业模式:会员制与场景付费的博弈

| 模式 | 代表案例 | 盈利点 | 风险点 |

|---|---|---|---|

| 超级会员 | 腾讯视频+NBA联合会员 | 跨平台权益捆绑 | 用户比价心理 |

| 场景付费 | 超级猩猩按次付费团课 | 消灭年卡沉没成本 | 复购率不稳定 |

| NFT衍生 | 鲸探体育数字藏品 | 粉丝情感变现 | 政策不确定性 |

六、未来五年三大确定性趋势

趋势一:县域市场成为新增长极

下沉市场影院屏幕数年增18%,**《熊出没》系列在三四线票房占比超55%**;抖音“村BA”赛事直播观看人次达2.1亿,**证明低线城市体育消费潜力**。

趋势二:女性向内容垂直爆发

中国女足联赛冠名费三年翻四倍,**女性健身APP Keep用户占比达54%**;爱奇艺《乘风破浪的姐姐》招商金额连续三季逆周期上涨。

趋势三:虚实融合的“第三空间”

上海TX淮海商场引入AR篮球互动装置,**带动周边零售坪效提升220%**;北京工体改造后植入元宇宙观赛系统,**数字门票收入已占总营收17%**。

七、从业者生存指南:如何穿越周期

对内容创作者:建立“技术+故事”双轮驱动,例如使用AI辅助剧本杀创作,但保留30%人工情感校准环节。

对体育运营方:采用“赛事+教育”混合变现,如青少年篮球联赛捆绑中考体育培训课程。

对投资者:关注“政策免疫型赛道”,包括电竞酒店(属文旅部监管)、户外越野(非奥运项目)等边缘创新领域。

评论列表