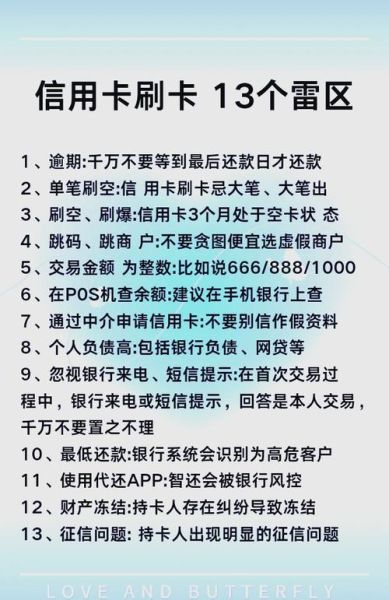

信用卡年费怎么减免?先弄清“收”与“免”的边界

拿到新卡时,很多人第一反应是:这张卡到底收不收年费?其实,银行在官网、申请表、短信里都写得很清楚,只是被忽略了。常见年费模式有三种:

(图片来源网络,侵删)

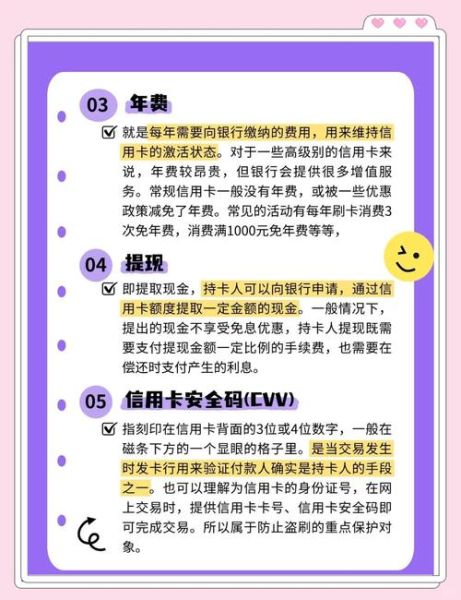

- 刚性年费:高端白金、钻石卡,开卡即收,通常无减免。

- 有条件减免:首年免,次年刷满N次或金额达标即免。

- 终身免年费:部分联名卡、校园卡,政策宽松。

如何快速判断自己的卡能否免年费?

打开手机银行—卡片管理—年费信息,系统会提示“已免”或“还需消费X元/次”。若显示“次年刚性”,可尝试以下方法:

- 致电客服:直接问“有没有年费减免活动”,客服手里常有隐藏名额。

- 搬砖理财:在发卡行存3个月定期或购买理财,部分银行直接豁免。

- 积分抵扣:用信用卡积分兑换年费,比例约1万积分=100元年费。

信用卡额度多久提升一次?时间轴与触发点全解析

“我的卡用了半年,额度纹丝不动,是不是被银行拉黑了?”——别急,先问自己三个问题:

- 过去6个月是否按时还款?

- 每月账单是否低于总额度的30%?

- 有没有境外消费、大额分期等多元记录?

银行提额的真实节奏

| 银行 | 首次提额周期 | 后续间隔 | 触发方式 |

|---|---|---|---|

| 招商银行 | 3-6个月 | 每3个月 | APP一键申请 |

| 工商银行 | 6个月 | 每6-12个月 | 系统自动评估 |

| 平安银行 | 6个月 | 每6个月 | 消费达标+电话邀请 |

关键点:部分银行(如广发)支持“主动提额”,在APP里点“额度管理”即可尝试,但频繁点击会触发风控。

提额被拒的三大隐形雷区

很多人以为“多刷就能提”,却踩了以下坑:

- 长期空卡:每月刷爆到99%额度,银行认为你缺钱。

- 最低还款:连续3期只还最低,系统直接降额。

- 商户单一:总在同一台POS机大额套现,风控秒拒。

实战案例:从5千到5万的提额路径

用户A的招行Young卡初始额度5000元,操作如下:

(图片来源网络,侵删)

- 第1-3个月:每月消费2000-3000元,涵盖超市、外卖、话费,账单日后3天内全额还款。

- 第4个月:申请境外临时额度,在香港刷了一笔3000元港币,回国后按时还款。

- 第6个月:APP收到“可提额至15000元”提示,点击确认。

- 第12个月:因工资代发转入招行,系统主动提额至50000元。

年费与额度的联动策略

高端卡年费虽高,但提额更快。例如浦发AE白金卡年费3600元,首年可用20万积分抵扣,次年消费满20万免年费。持卡6个月后,系统评估消费力,额度可从3万直升10万。若不想承担年费,可降级为“小白金”,年费可刷免,提额速度略慢但无成本。

高频疑问快答

Q:销卡后重新申请,额度会更高吗?

A:同一家银行90天内重新申请,额度基本不变;超过1年且征信良好,可能小幅提升。

Q:临时额度影响固定额度吗?

A:合理使用临时额度(如境外游)并按时还款,反而加分;但频繁申请或逾期,会被标记“风险用户”。

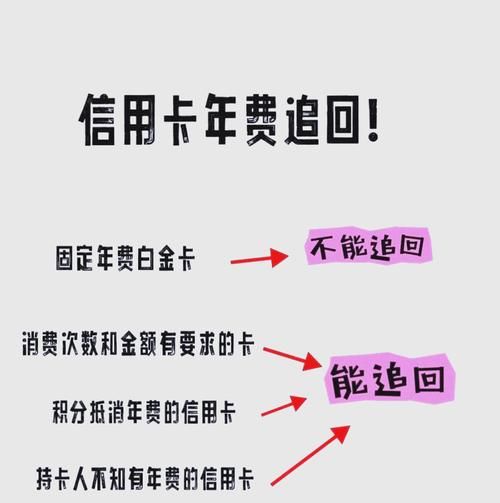

Q:年费已扣,还能追回吗?

A:30天内致电客服,补刷达标后可退年费;超过30天需用积分兑换或等次年政策。

(图片来源网络,侵删)

评论列表