一、2024年中国锂电池行业现状全景扫描

从出货量、技术路线到政策环境,**三大维度**帮你快速看懂当下格局。

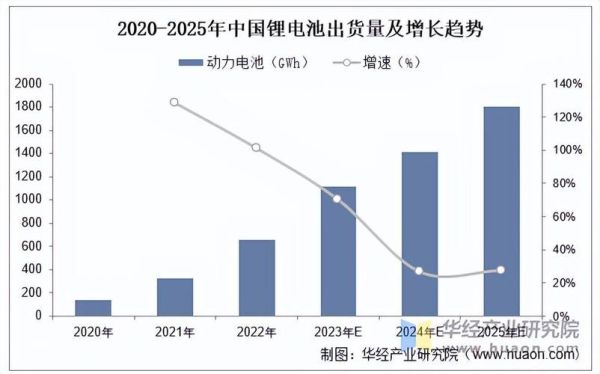

1.1 出货量:全球占比突破七成

2023年全球锂电池出货量1,192GWh,**中国独占850GWh**,市占率71.3%,连续五年提升。动力电池仍是绝对主力,占比78%,储能电池增速最快,同比+58%。

---1.2 技术路线:磷酸铁锂反超三元

2023年磷酸铁锂装机量占比61%,首次超越三元。**成本优势+安全性**是核心驱动力;高镍三元仍守住高端乘用车与长续航场景,但份额被压缩至38%。

---1.3 政策环境:双碳目标下的“紧箍咒”与“助推器”

- **碳足迹追溯**:2025年起出口欧盟电池必须提供全生命周期碳排数据,倒逼企业升级工艺。

- **产能预警**:工信部发布《锂电池行业规范条件》,**单厂区产能门槛从2GWh提至10GWh**,中小厂商面临整合。

二、未来五年增长潜力拆解:三大场景与两大技术变量

2.1 场景一:储能电池复合增速或达45%

为什么储能会成为最大黑马?

答:光伏、风电强制配储比例从10%提升至20%,叠加峰谷价差拉大,**IRR模型显示储能电站回本周期已缩至5.8年**。

2.2 场景二:电动两轮车“铅改锂”渗透率冲刺60%

新国标执行第三年,48V20Ah锂电池包价格跌破600元,**仅为铅酸电池1.4倍**,寿命却是3倍,外卖、快递行业替换需求爆发。

---2.3 场景三:固态电池商业化前夜的“军备竞赛”

谁在领跑?

答:清陶能源2024年Q2将量产**350Wh/kg半固态电池**,蔚来ET7首批搭载;宁德时代2027年全固态目标500Wh/kg,实验室样品已通过针刺测试。

三、产业链利润迁移:从“矿”到“回收”的二次红利

3.1 上游:锂价暴跌后的新平衡

电池级碳酸锂从60万元/吨跌至9.8万元/吨,**高成本澳矿开始减产**,盐湖提锂占比提升至35%,成本曲线重塑。

---3.2 中游:隔膜与结构件的“隐形冠军”

- **湿法隔膜**:恩捷股份市占率38%,2024年涂覆膜出货占比将超70%,单平净利维持0.9元。

- **4680壳体**:科达利拿下特斯拉80%订单,**预镀镍钢壳技术壁垒高**,毛利率比传统21700壳体高8个百分点。

3.3 下游:回收渠道成为“城市矿山”

2025年退役电池量将达137GWh,**镍钴锂回收率可达95%**,邦普循环通过“电池护照”绑定车企,锁定60%回收来源。

---四、投资者最关心的三个风险点

4.1 产能过剩真会到来吗?

名义产能2025年将超3TWh,但有效产能仅65%,**落后产能无法通过新国标能耗指标**,实际供需缺口仍在100GWh以上。

---4.2 美国IRA法案的“毒丸条款”影响多大?

2024年起含中国产关键矿物的电池将失去3750美元补贴,**但可通过东南亚设厂规避**,国轩高科泰国基地已获福特订单。

---4.3 技术颠覆的时间窗口

全固态电池量产需要突破**界面阻抗>1000Ω·cm²**的工程难题,行业共识是2030年前仍是半固态过渡阶段,现有产线折旧压力可控。

五、企业如何卡位下一轮红利?

5.1 储能赛道:绑定电力央企

阳光电源与国家电投成立合资公司,**共享电站资源+锁定电池包采购**,2024年订单规模已锁定12GWh。

---5.2 技术赛道:垂直整合钠离子

宁德时代2024年Q3将推出**160Wh/kg钠离子电池**,成本比磷酸铁锂低30%,适用于两轮车与基站备电,已与哈啰出行签百万组协议。

---5.3 回收赛道:抢占“电池护照”入口

格林美与奔驰、蔚来共建**全生命周期数据平台**,通过区块链追溯电池流向,回收折扣系数比市场高5%,锁定溢价。

评论列表