“**为什么有的车企账面利润漂亮,却突然资金链断裂?**”答案:利润不等于现金流,偿债能力才是生死线。

一、偿债能力到底看什么?——核心指标拆解

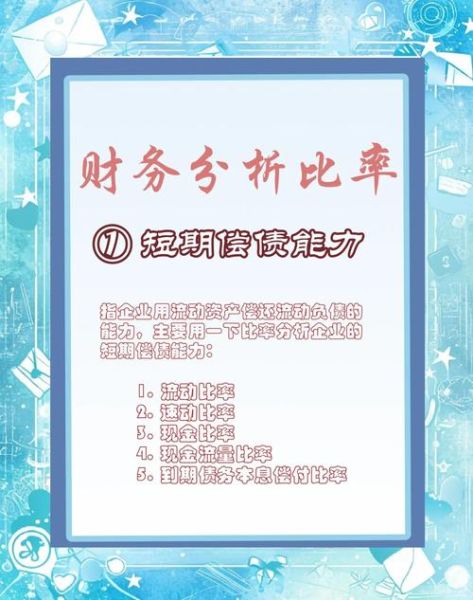

1. **流动比率**=流动资产/流动负债 经验值:≥1.5算安全,但汽车行业因库存高,通常≥1.2即可。

2. **速动比率**=(流动资产-存货)/流动负债 剔除存货后更能反映“即时救火”能力,**传统车企0.8以上**、新能源车企需≥1.0。

3. **现金比率**=(货币资金+交易性金融资产)/流动负债 **极端压力测试指标**,低于0.3意味着“账上现金撑不过三个月”。

4. **资产负债率**=总负债/总资产 全球整车厂中位数约60%,**中国民营车企警戒线70%**,国企可放宽至75%。

5. **EBITDA利息保障倍数**=息税折旧摊销前利润/利息支出 **新能源车企低于3倍**即需警惕,传统燃油车因折旧高,2.5倍仍可接受。

二、行业特性如何扭曲指标?——三大陷阱

1. 高库存的“甜蜜毒药”

整车厂平均库存周期45-60天,**流动资产里60%以上是存货与应收账款**。一旦销量下滑,流动比率瞬间崩塌。2022年某二线自主品牌库存系数飙至2.1,流动比率从1.4跌至0.9,银行抽贷直接导致停产。

2. 供应链金融的“隐形杠杆”

车企通过**应付票据**把压力转嫁给供应商,报表上体现为“无息负债”。但若票据贴现率飙升(2023年一度突破8%),**实际融资成本反而高于银行贷款**,偿债指标失真。

3. 资本开支的“时间炸弹”

新能源产线单GWh投资约3-4亿元,**在建工程转固前不计折旧**,导致EBITDA虚高。某新势力车企2023年利息保障倍数4.2倍,看似健康,但若剔除未转固的120亿产线,真实倍数仅1.8倍。

三、横向对比:谁在高危名单?

| 车企类型 | 资产负债率 | 速动比率 | 现金储备/月 | 风险信号 |

|---|---|---|---|---|

| 国有龙头A | 62% | 1.05 | 8.2 | 有息负债低,但应付票据占比高 |

| 民营龙头B | 68% | 0.91 | 4.5 | 短债集中2024Q3到期 |

| 新势力C | 78% | 0.73 | 2.1 | 融资利率已上浮200bp |

| 合资D | 55% | 1.22 | 12.0 | 母公司担保,风险可控 |

**结论**:新势力C已触发“三道红线”,若Q2销量不及预期,可能启动债务重组。

四、实战工具:如何用公开数据预判风险?

步骤1:下载年报附注中的“**受限资产明细**”,若货币资金50%以上被质押,现金流已实质枯竭。

步骤2:比对“**筹资活动现金流**”与“**分配股利、利润支付的现金**”,若连续三年筹资流入大于经营流入,说明**靠借钱续命**。

步骤3:计算“**带息负债/EBITDA**”,超过5倍即列入观察名单,**特斯拉2020年曾达7.8倍**,靠股价增发才脱险。

五、未来变量:政策与技术的双重挤压

• **碳积分交易**:2025年新能源积分比例18%,**负积分车企需外购**,单车成本增加2000-5000元,直接侵蚀偿债来源。

• **电池回收押金制度**:传闻中的“电池银行”可能要求车企**预提8%销售收入作为保证金**,进一步吞噬现金。

• **L3级自动驾驶法规**:若2024年落地,**车企需追加单车5000元责任险计提**,对资产负债率>70%的企业将是致命一击。

六、投资者自检清单

□ 目标车企是否披露**季度现金流预测**?(无=高风险) □ 应付票据中**银行承兑占比**是否>80%?(商票占比高=资金链脆弱) □ 研发支出资本化率是否**连续三年>40%**?(利润注水嫌疑) □ 是否存在**交叉违约条款**?(如债券与银团贷款联动触发) □ 高管是否**质押股票融资**?(2023年某车企董事长质押率92%,股价腰斩后爆仓)

最后提醒:**别只看评级机构报告**,穆迪2021年曾给予某车企Baa3评级,三个月后其美元债暴跌40%。偿债能力的真相,永远藏在报表的附注和现金流里。

评论列表