为什么要用SWOT框架看建材行业?

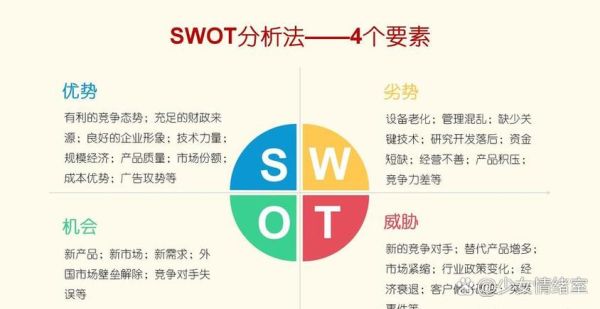

很多从业者把SWOT当成“填表游戏”,其实它是把复杂市场拆成四把手术刀:优势(Strengths)、劣势(Weaknesses)、机会(Opportunities)、威胁(Threats)。用建材行业举例,先问自己三个问题:

- 我的工厂离原料基地近,算不算成本优势?

- 环保政策收紧,我的老旧窑炉是不是直接劣势?

- “旧改”万亿级预算,是不是外部机会?

2024年建材行业的优势盘点

1. 供应链纵向一体化程度高

头部水泥、玻璃、陶瓷企业普遍拥有矿山-熟料-深加工-物流全链条,原料价格波动时可通过内部调拨对冲。例如海螺水泥自有石灰石矿山覆盖率达78%,吨成本比行业平均低23元。

2. 技术迭代带来溢价空间

LOW-E镀膜玻璃、抗菌瓷砖、碳矿化混凝土等新产品毛利率普遍高出传统品10-15个百分点。技术红利=定价权,这在价格战频发的建材圈尤为珍贵。

3. 渠道下沉完成度领先其他制造业

县镇级涂料专卖店数量已突破18万家,防水材料村级网点覆盖率62%,最后一公里壁垒让外来者难以插足。

劣势:藏在报表里的“灰犀牛”

高能耗标签难以撕掉

水泥、玻璃、陶瓷三大子行业能耗占全社会13%,双碳背景下,每万吨熟料需额外购买200-400万元碳排放配额,直接吃掉净利润。

应收账款周转天数持续拉长

2023年上市建材企业平均账期128天,比2019年多了34天。地产客户暴雷让“以房抵债”成为常态,现金流风险被低估。

产品同质化导致价格战

瓷砖行业TOP10企业市占率不足20%,300×600mm釉面砖出厂价从18元/片杀到11元/片,利润薄如纸。

机会:政策与需求的双重共振

城市更新释放巨量需求

住建部公布2025年前完成21.9万个老旧小区改造,仅外墙涂料就新增800万吨需求,相当于2023年全行业销量的27%。

绿色建材认证带来准入红利

政府采购项目强制要求三星级绿色建材比例不低于30%,提前拿到认证的企业可享5%-8%溢价。

一带一路沿线基建缺口

东南亚水泥价格长期高于国内30-50美元/吨,华新水泥在塔吉克斯坦产能利用率110%,海外毛利比国内高12个百分点。

威胁:黑天鹅与灰犀牛并存

房地产新开工面积下滑

2024年1-4月百强房企拿地金额同比降46%,传导至建材需求滞后6-9个月,Q4可能出现二次探底。

印度、越南低价产能冲击

印度2023年新增水泥产能3200万吨,FOB报价低至42美元/吨,比华东港口价低18%,东南亚市场面临价格战。

替代材料技术突破

德国巴斯夫推出聚氨酯复合墙体,施工效率提高3倍,虽然成本高出20%,但在人工成本高的欧洲已占12%市场份额。

如何把SWOT转化为2024年行动清单?

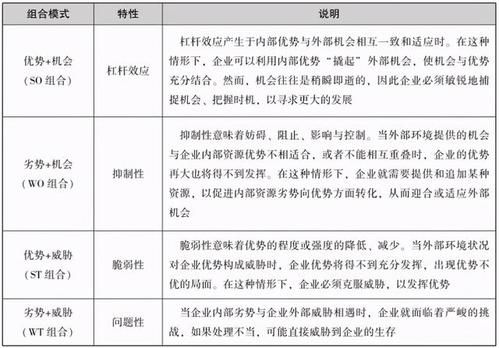

SO战略:优势+机会

- 用绿色矿山+低碳窑炉组合投标政府旧改项目,技术标加分可达8-10分。

- 把县镇渠道升级为“建材+服务”驿站,承接旧改中的局部维修订单,客单价提升3倍。

ST战略:优势+威胁

- 对海外低价冲击,启动“近岸仓储”模式:在缅甸、老挝设前置仓,缩短交货期15天,抵消价格劣势。

- 针对替代材料,开放技术授权:把LOW-E技术专利授权给门窗厂,按平米收2元专利费,变对手为伙伴。

WO战略:劣势+机会

- 用绿色金融改造高能耗产线:申请央行碳减排支持工具贷款,利率比基准低100BP,三年节省财务费用2000万元。

- 把应收账款打包成ABS,卖给险资,账期直接缩短至30天,代价是贴息4%。

WT战略:劣势+威胁

- 建立“地产客户白名单”:只接国企开发商订单,虽然单价低5%,但坏账率从8%降到1%。

- 启动“小品种突围”:避开大流通品,专注3D打印建筑砂浆等细分赛道,毛利率保持35%以上。

最后三个自问自答

问:中小企业没资金做绿色认证怎么办?

答:联合当地10-15家工厂共同申请“区域绿色建材联盟”,认证费用分摊到每家不足3万元。

问:海外建厂风险太高如何对冲?

答:采用“轻资产技术入股”模式,输出技术和管理占股30%,不承担资本开支,如东方雨虹在马来西亚的联营厂。

问:价格战打到亏损边缘,退出还是硬扛?

答:启动“产能互换”:把华东低毛利产能置换给西南企业,换取对方在当地的矿山资源,双方成本各降8%。

评论列表