一、为什么安防投资看似蓝海却暗藏漩涡?

过去十年,中国安防市场规模从不足两千亿元跃升至近九千亿元,年复合增长率保持在两位数。但光鲜数字背后,**超过30%的新入局者在三年内退出**,原因并非技术落后,而是对风险链条的误判。

(图片来源网络,侵删)

二、政策风向:一纸文件就能让百亿项目停摆?

真实案例:2021年某省突然收紧人脸识别数据出境审批,导致三家刚完成融资的算法公司估值缩水70%。

- 数据合规红线:《个人信息保护法》后,存储周期、授权范围、跨境传输任一环节违规即面临千万级罚款。

- 政府采购突变:雪亮工程从“全覆盖”转向“强应用”,单纯卖硬件的集成商订单锐减。

- 自问自答:政策风险能否提前预判?

答:建立“政策雷达”机制,每月追踪公安部、网信办技术标准修订动态,比市场早半步调整产品架构。

三、技术迭代:今天的前沿会不会是明天的古董?

技术折旧速度已缩短至18个月。**某上市公司2020年重金投入的4K星光级摄像机,2022年就被AI ISP方案降维打击。

- 算法陷阱:开源模型迭代导致自研优势丧失,如YOLOv7发布后,多家公司的人形检测算法精度差距被抹平。

- 硬件沉没成本:边缘计算芯片从28nm跳到7nm,旧产线直接报废,单条产线损失可达数千万。

- 规避策略:采用“技术期权”模式——与高校共建联合实验室,用可转换协议锁定下一代技术优先权。

四、价格战泥潭:毛利率低于20%时如何止血?

行业公开秘密:海康威视的低端IPC出厂价已接近物料成本,新玩家除非掌握**镜头、Sensor、主控芯片**其中一项的垂直整合能力,否则只能赔本赚吆喝。

| 成本项 | 行业平均占比 | 头部企业优势 |

|---|---|---|

| CMOS传感器 | 35% | 豪威科技直供,价差15% |

| 结构件 | 12% | 自建压铸厂,成本降40% |

| 算法授权 | 8% | 自研零成本 |

自问自答:中小厂商如何突围?

答:切入**碎片化场景**——如养殖场体温监测、充电桩防火等,避开标准化红海市场。

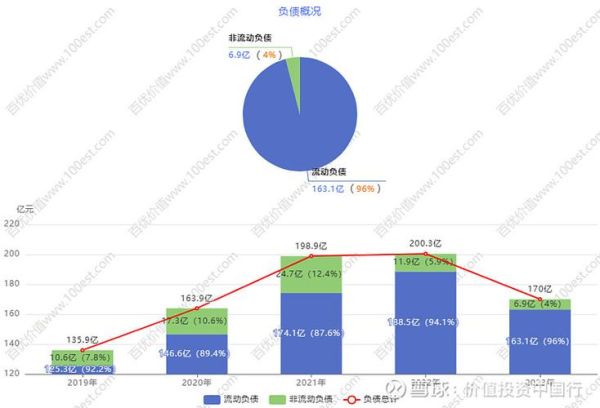

五、应收账款:账期180天的隐形杀手

某集成商2023年财报显示:应收账款占总资产比例高达62%,其中政府项目回款周期平均14个月,直接导致现金流断裂。

(图片来源网络,侵删)

- 风险传导链:总包商拖欠→代理商垫资→工厂减产→核心人才流失。

- 自救方案:

• 采用“保理+股权质押”混合融资,将应收账款折价率从70%提升到85%

• 与政府签订“验收即付款”补充协议,参考深圳福田区试点案例

六、地缘政治:海外市场突然关门的应对预案

2023年美国FCC将海康、大华列入“不可信名单”后,**东南亚经销商库存积压达12亿美元**。新玩家需建立“双供应链”:

- 技术脱钩:用RISC-V架构替代ARM,虽性能损失15%,但规避专利封锁。

- 渠道转移:中东、拉美市场对中国品牌接受度提升,2023年沙特视频监控招标中,中国厂商份额从30%增至58%。

七、退出机制:投资人如何优雅止损?

三种退出路径对比:

| 退出方式 | 适用阶段 | 估值倍数 | 关键条件 |

|---|---|---|---|

| 并购 | B轮前 | 5-8倍PS | 掌握细分场景数据 |

| 科创板 | 年营收3亿+ | 15-25倍PE | 核心算法发明专利>20项 |

| 对赌回购 | 任何阶段 | 1.2倍本金+8%利息 | 创始人个人资产担保 |

自问自答:早期项目如何设置对赌条款?

答:采用“阶梯式对赌”——营收未达标时,创始人股权按季度稀释,但技术专利仍归公司所有,防止恶意摆烂。

(图片来源网络,侵删)

评论列表