一、银行贷款利率到底怎么算?

很多人在申请房贷、车贷或经营贷时,都会问:“银行贷款利率怎么算?”其实,利率的构成并不神秘,只要拆成三个层次就能看懂。

1. 基准利率与LPR的区别

- 基准利率:由央行统一公布,目前五年以上房贷基准利率为4.30%(2024年6月数据)。

- LPR(贷款市场报价利率):每月20日由18家报价行报价,2024年6月五年期LPR为3.95%。

2. 银行加点如何决定?

银行会在LPR基础上“加点”,这个加点值由以下因素决定:

- 借款人征信评分:征信分≥750,加点可低至20BP;分≤650,加点可能高达120BP。

- 房屋性质:首套住宅加点20~50BP;二套住宅加点60~110BP;商用物业加点150BP以上。

- 合作渠道:通过开发商批量进件,银行可让利10~30BP。

3. 实际年化利率公式

实际年化利率 = LPR + 银行加点 + 其他费用折算

举例:若LPR=3.95%,银行加点60BP,保险费、评估费折算年化0.15%,则实际年化=3.95%+0.60%+0.15%=4.70%。

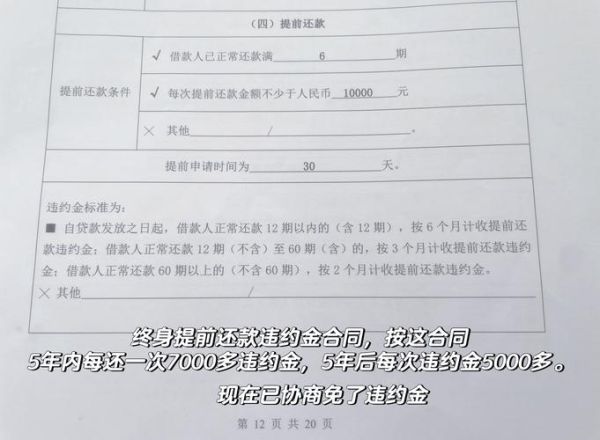

二、提前还款违约金是多少?

第二个高频疑问是:“提前还款违约金是多少?”答案并不固定,要看合同条款与还款节点。

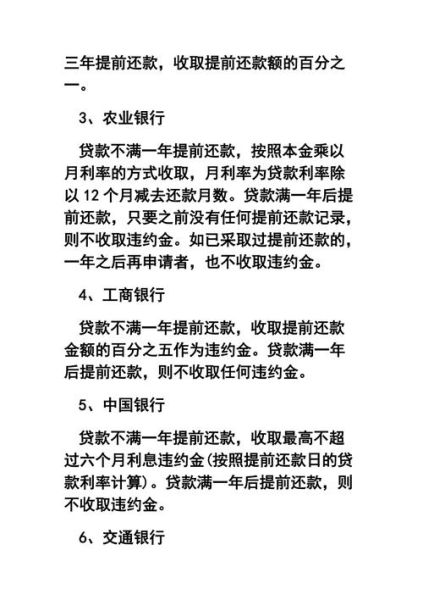

1. 违约金常见收取模式

| 还款时间 | 国有大行 | 股份行 | 城商行 |

|---|---|---|---|

| 1年内 | 提前还款额×3% | 提前还款额×2%~4% | 提前还款额×1%~5% |

| 1~3年 | 提前还款额×1% | 提前还款额×1%~2% | 部分银行免违约金 |

| 3年以上 | 免违约金 | 免违约金 | 免违约金 |

2. 如何计算违约金?

公式:违约金 = 提前还款本金 × 违约金比例

案例:张先生在工行贷款100万,第18个月提前还款30万,合同规定1~3年违约金1%,则违约金=30万×1%=3000元。

3. 规避违约金的三种方法

- 抓时间窗口:在合同约定的“免违约金期”内还款,多数银行是贷款发放满三年后。

- 部分提前还:部分银行对每年首次部分还款免违约金,额度上限为剩余本金的20%。

- 转按揭:将贷款转到愿意承担违约金的下家银行,俗称“转按揭”,但需评估新利率是否更优。

三、利率与违约金联动策略

利率下行周期,提前还款需求激增,如何“算总账”?

1. 比较剩余利息与违约金

自问:提前还款后节省的利息是否大于违约金?

示例:剩余本金50万,剩余期限20年,原利率4.7%,已还2年。若提前还清,节省利息约27.6万;违约金5000元,则净节省27.1万,值得操作。

2. 阶梯还款法

若手头资金不足一次性结清,可采用:

- 第3年末提前还20%,免违约金。

- 第5年末再提前还30%,享受利率下调后的低息。

- 第7年末结清尾款,此时违约金已为零。

3. 利率重定价与违约金博弈

每年1月1日是房贷利率重定价日,若当年LPR下降20BP,而违约金为1%,可自问:

“是等重定价后月供减少,还是立即提前还款?”

计算:100万贷款,20年期,利率从4.7%降至4.5%,月供仅减少约110元;若提前还款20万,违约金2000元,但节省利息约10.8万,后者更划算。

四、银行不会主动告诉你的细节

- 线上预约陷阱:手机银行提前还款预约看似便捷,但部分支行每月仅开放10个名额,需凌晨抢号。

- 征信更新延迟:提前还款后,征信报告“贷款余额”字段更新需T+3个工作日,期间申请新贷款可能被误判负债过高。

- 结清证明版本:办理房产证解押时,不动产登记中心只认“带公章的纸质结清证明”,电子版无效。

五、实战问答

问:公积金贷款提前还款有违约金吗?

答:全国绝大多数城市公积金中心免违约金,但需提前10个工作日预约,且每次还款额须≥1万元。

问:等额本息已还一半,提前还款还划算吗?

答:等额本息前期利息占比高,若已还超过贷款期限的1/2,剩余利息总额不足原始利息的30%,此时提前还款意义不大。

问:银行拒绝提前还款怎么办?

答:先核对合同条款,若无“银行有权拒绝”字样,可向当地银保监局投诉,通常3个工作日内会得到支行回电协商。

评论列表