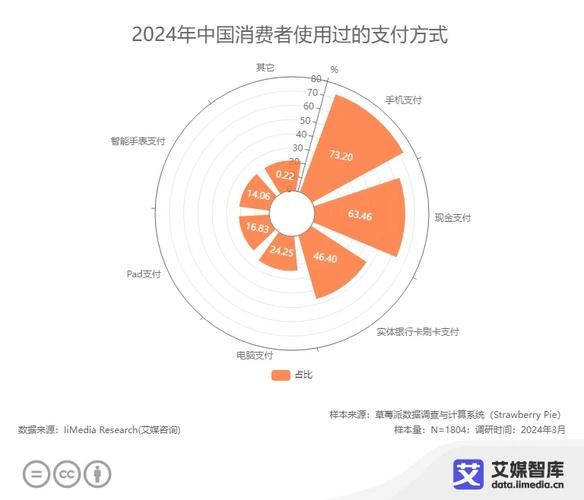

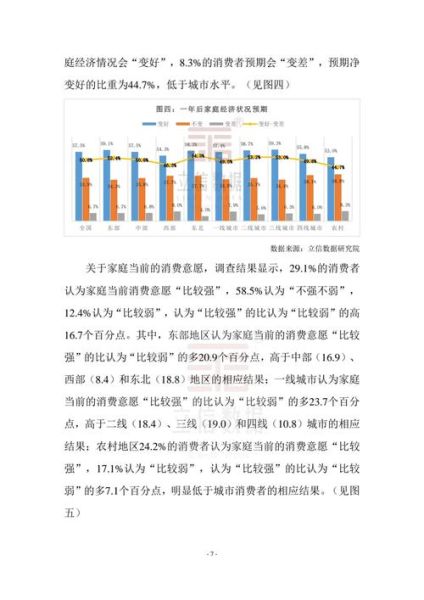

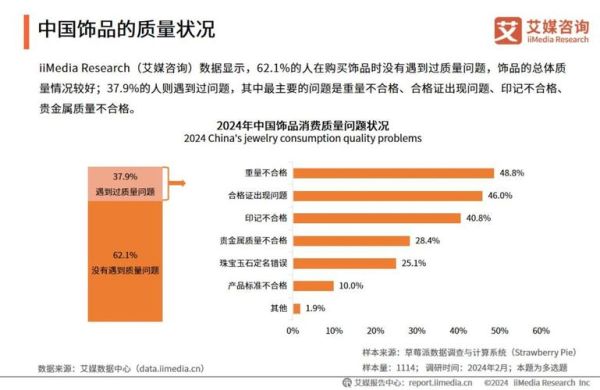

谁在主导2024年的消费?

答案:Z世代与银发族双轮驱动。

过去十年,80后、90后是品牌争夺的核心;进入2024年,**Z世代(18-27岁)与银发族(55岁以上)**同时成为增量最大的两大人群。前者贡献线上近四成的GMV,后者线下客单价首次突破千元。品牌若想跑赢大盘,必须同时听懂“弹幕语言”与“养生术语”。

消费动机从“拥有”转向“体验”还是“悦己”?

答案:三者并存,但权重已变。

- **体验型消费**占线上订单的42%,露营、Citywalk、沉浸式剧场搜索量同比增210%。

- **悦己型消费**在美妆、香氛、小家电赛道爆发,客单价提升35%。

- **拥有型消费**并未消失,而是升级为“限量+联名”,稀缺性成为购买理由。

下沉市场还值得加码吗?

答案:值得,但打法必须迭代。

2023年下沉市场贡献全国社零增速的63%,然而**“低价爆款”逻辑已失灵**。取而代之的关键词是:

质价比、同城即时达、短视频种草。

以安徽阜阳为例,本地消费者愿为30分钟送达的精品水果支付18%溢价,却不愿为品牌溢价买单。平台需把“一线供应链”搬到三线仓库,而非简单降价。

国货崛起是情绪价值还是真实产品力?

答案:产品力打底,情绪价值放大。

2024年天猫超级品牌日数据显示,**TOP20品牌中14个为国货**。拆解原因:

1. **供应链深度**:国产运动品牌已能自研超临界发泡中底,性能对标千元级国际品牌。

2. **文化共鸣**:敦煌联名、故宫IP、非遗工艺的搜索热度连续三年翻番。

3. **社媒杠杆**:小红书“国货测评”笔记互动率是美妆大盘均值2.7倍。

直播电商进入“冷静期”了吗?

答案:增速放缓,但模式分化。

| 模式 | 2023年GMV占比 | 2024年预测 |

|---|---|---|

| 达人直播 | 38% | 降至29% |

| 店播 | 27% | 升至41% |

| 品牌自播 | 15% | 升至22% |

消费者开始厌倦“全网最低价”话术,**“专业讲解+场景演示+会员福利”**成为留人关键。例如,海尔空调在直播间拆解压缩机,观看时长提升4倍,退货率下降60%。

绿色消费是口号还是刚需?

答案:一线城市刚需,下沉市场潜力。

京东数据显示,**一级能效空调在北上广深销量占比已达71%**,而县域市场仅19%。差距背后并非环保意识,而是“省电费”的理性计算:一台一级能效空调每年可节省电费约420元,三年即可覆盖溢价。品牌需把“减碳叙事”翻译成“省钱账本”。

私域还有红利吗?

答案:有,但属于“高复购+高毛利”品类。

2024年私域GMV增速TOP3品类:

宠物食品、滋补品、精品咖啡。

以宠物食品为例,社群用户年均复购7.8次,客单价280元,毛利率45%。关键动作:

- 营养师1对1答疑

- 用户UGC晒单返现

- 会员日专属冻干口味

2024年必须关注的三大变量

- AI客服渗透率:预计突破60%,但“人工兜底”仍是高客单转化关键。

- 即时零售扩容:从餐饮、生鲜延伸至数码、美妆,履约时效卷到30分钟。

- 线下体验回潮:购物中心引入“策展型零售”,坪效提升2-3倍。

品牌如何制定2024年策略?

自问:我的核心人群是Z世代的“情绪价值”还是银发族的“健康刚需”?

自答:用数据说话。打开抖音电商罗盘,查看近30天支付画像,若18-24岁占比超40%,则加码虚拟偶像联名;若50岁以上占比超30%,则主推低糖、低脂、小包装。

自问:我的品类适合店播还是达人分销?

自答:高决策门槛(大家电、保健品)优先店播,用专业讲解降低退货率;低决策门槛(零食、日用品)用达人分销冲规模。

自问:绿色溢价如何让消费者买单?

自答:把“减碳”换算成“省钱”。例如,在详情页放一张对比图:使用环保包装一年减少的塑料重量≈100个矿泉水瓶,相当于节省XX元垃圾处理费。

评论列表