制造业税收优惠全景速览

制造业税收优惠政策有哪些?

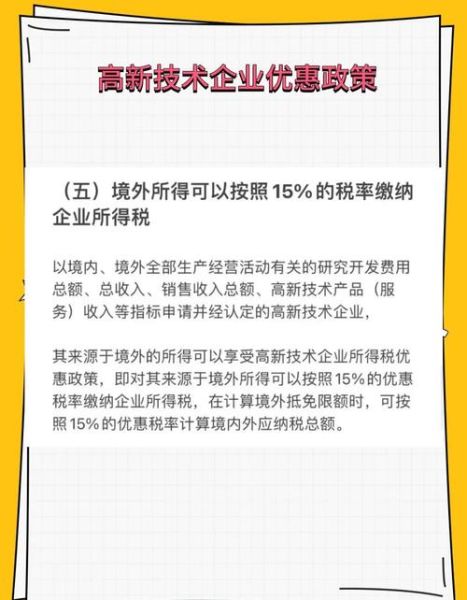

现行政策覆盖增值税留抵退税、高新技术企业所得税减免、研发费用加计扣除、固定资产加速折旧、出口退税五大板块,2024年起又新增先进制造业增值税加计抵减5%。

(图片来源网络,侵删)

增值税留抵退税:现金流“急救包”

谁能退?退多少?

- 行业范围:全部制造业(含汽车、医药、电子、化工等细分行业)。

- 条件:连续六个月增量留抵税额大于零,且第六个月≥50万元。

- 比例:增量留抵税额×100%一次性退还。

操作难点与合规要点

问:进项发票不合规会被追回退税吗?

答:会。税局会穿透核查上游发票,若发现虚开,已退税款需加滞纳金退回。建议建立“发票健康度”台账,每月扫描预警。

研发费用加计扣除:利润“放大器”

扣除比例与口径

2023年起,制造业加计扣除比例从75%提升到100%。允许加计的费用包括:

- 人员人工(含五险一金)

- 直接投入材料、动力

- 折旧费用(用于研发的仪器、设备)

- 无形资产摊销

- 新产品设计费、试验费

常见误区

问:委托境外研发能否加计?

答:可以,但费用不得超过境内符合条件的研发费用三分之二,且需签订技术开发合同并在科技部门登记。

固定资产加速折旧:设备更新“助推器”

适用场景与方式

| 资产类型 | 最低折旧年限 | 可选加速方法 |

|---|---|---|

| 生产设备(单价>500万元) | 3年 | 双倍余额递减法或年数总和法 |

| 小型设备(单价≤500万元) | 一次性扣除 | 购入当年全额费用化 |

申报技巧

问:加速折旧与加计扣除能否叠加?

答:可以。例如购入一台800万元研发设备,可先一次性税前扣除800万元,再就该设备对应的研发费用享受100%加计扣除,双重减税。

出口退税:海外订单“稳压器”

退税率查询路径

国家税务总局官网→“出口退税率查询”→输入商品代码→实时获取退税率。2024年起,制造业平均退税率已上调至13%。

(图片来源网络,侵删)

单证备案新要求

- 出口合同、发票、提单、报关单需电子化归档,保存期5年。

- 跨境电商B2B出口可凭清单放行模式简化退税申报。

如何合规享受:四步闭环管理

第一步:资质体检

对照《国民经济行业分类》确认主营代码,以统计局登记信息为准,跨行业经营需按收入占比判断主行业。

第二步:账务分离

研发费用、加速折旧资产、出口退税收入需单独设置明细科目,避免与其他业务混同导致优惠被否。

第三步:资料预演

每年3月、9月开展模拟税务稽查,重点抽查:

- 研发立项决议、人员工时记录

- 固定资产购入合同、验收单

- 出口收汇水单与报关单金额一致性

第四步:争议应对

问:税局质疑研发费用真实性怎么办?

答:立即启动三级举证链:

- 项目立项书+预算审批单

- 研发人员考勤+社保缴纳记录

- 成果证明(专利、检测报告、客户试用报告)

2024新政追踪:先进制造业增值税加计抵减

政策核心:对高新技术企业中的制造业一般纳税人,允许按照当期可抵扣进项税额的5%计提加计抵减额,用于抵减应纳税额。

(图片来源网络,侵删)

申报路径:登录电子税务局→“我要办税”→“增值税申报”→“加计抵减声明”→选择“先进制造业”→提交备案。

---风险雷达:易被忽视的五大雷区

- 关联交易定价:向境外母公司支付特许权使用费,需准备同期资料证明符合独立交易原则。

- 即征即退叠加:享受资源综合利用增值税即征即退的,对应进项不得再用于加计抵减。

- 留抵退税后注销:注销前需先缴回未抵扣的退税款。

- 委托研发合同:未在科技部门登记,导致75%费用不得加计。

- 固定资产用途改变:原享受加速折旧的设备转用于非应税项目,需补缴已加速扣除的税款差额。

评论列表