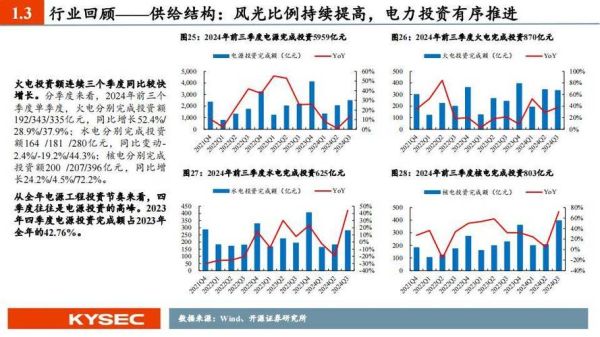

一、行业基本面:装机、电量与结构

**截至2023年底,全国发电装机突破29亿千瓦,其中非化石能源占比首次过半。** - **煤电**仍是“压舱石”,装机占比约43%,但利用小时数连续五年下滑; - **风光**装机合计达9.2亿千瓦,贡献全年新增装机的78%; - **水电**开发进入尾声,剩余技术可开发量不足2亿千瓦; - **核电**核准提速,2023年新批10台机组,创2008年以来新高。二、需求侧:电力消费还能涨多久?

**Q:未来十年全社会用电量增速会降到2%以下吗?** 不会。即便GDP增速放缓,电气化仍在加速: - **交通领域**:2030年新能源汽车保有量或超1亿辆,带来额外电量约4000亿千瓦时; - **工业领域**:电炉钢、数据中心、半导体制造等高耗电产业持续扩张; - **生活领域**:极端天气频发,空调负荷峰值年增8%—10%。 综合测算,**2024—2033年用电量年均增速仍将维持在4%—4.5%区间**。三、供给侧:新能源消纳难题如何破解?

**Q:风光装机狂飙,弃风弃光会卷土重来吗?** 目前全国平均弃风率已降至2.3%,但蒙西、甘肃河西、新疆准东等局部区域仍超5%。破解路径有三: 1. **煤电灵活性改造**:2025年前完成2亿千瓦改造目标,最小技术出力降至30%以下; 2. **特高压外送**:陕北—安徽、陇东—山东等十二条直流通道将在2026年前全部投运,新增外送能力8000万千瓦; 3. **储能规模化**:强制配储比例由10%—20%下调至“按需配置”,但**共享储能**模式崛起,2023年招标量同比翻三倍。四、价格机制:市场化交易走到哪一步?

- **中长期交易**:2023年市场化电量占比62%,广东、江苏现货试点连续结算试运行; - **分时电价**:全国超80%省份已执行尖峰电价,峰谷价差最高达4.5:1; - **容量电价**:煤电容量补偿机制2024年起在川渝、湖南等七省试点,度电补偿0.02—0.04元。 **Q:居民电价会大幅上涨吗?** 短期内不会。交叉补贴仍由工商业承担,但**阶梯电价第三档**存在小幅上调可能。五、投资地图:哪些赛道最具确定性?

| 赛道 | 2024—2030年CAGR | 核心逻辑 | 风险提示 | |---|---|---|---| | **海上风电** | 15%—18% | 广东、福建专属经济区场址释放,风机大型化降本 | 军事航道协调 | | **分布式光伏** | 20%以上 | 整县推进+乡村振兴,配网侧投资激增 | 变压器容量瓶颈 | | **虚拟电厂** | 50%以上 | 聚合可调负荷参与现货市场,政策补贴0.3元/千瓦时 | 用户侧数据安全 | | **核电小堆** | 30%以上 | 东北、西北清洁供暖需求,单堆投资降至百亿级 | 选址邻避效应 |六、碳市场与绿电溢价:企业如何锁定收益?

- **CCER重启**:首批方法学覆盖海上风电、光热发电,**1MW海上风电年均增收12万—15万元**; - **绿证交易**:平价项目绿证价格已跌至30—50元/个,但**带补贴项目绿证**仍溢价3—5倍; - **碳关税**:欧盟CBAM过渡期细则明确,**绿电直供+PPA**成为出口企业降税关键。七、区域观察:三条增长曲线的轮动

- **长三角**:负荷中心+海上风电走廊,2025年外电入沪比例将降至30%; - **西北**:风光大基地二期启动,**“源网荷储”一体化项目**单体规模首次突破10GW; - **川滇**:水电外送通道饱和,**“水风光互补”**示范项目电价低至0.15元/千瓦时。

(图片来源网络,侵删)

评论列表