一、为什么“未来五年”是汽车制造业的分水岭?

全球碳中和时间表锁定在2050年前后,而2025—2030年恰好是政策、技术与资本三方合力的关键窗口。错过这五年,传统车企可能失去品牌主导权;抓住这五年,新势力有机会跻身全球前十。

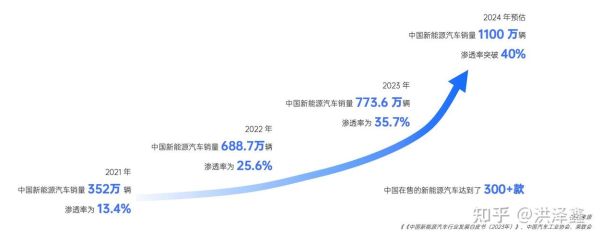

(图片来源网络,侵删)

二、新能源汽车如何突围?先回答三个灵魂拷问

1. 电池技术真的已经到天花板了吗?

并不是。2024年量产落地的固态电池能量密度已突破400Wh/kg,循环寿命超过1500次。问题在于成本:每kWh仍比三元锂贵30%。突围路径有三条:

- 规模化降本:宁德时代、比亚迪规划2026年固态电池产能合计超200GWh,规模效应有望把价差压缩到10%以内。

- 材料替代:硫化物电解质改用低铟配方,单台车可节省800—1200美元。

- 整车一体化:CTC技术让电池包直接成为车身结构,减重5%—7%,抵消部分材料溢价。

2. 充电焦虑是伪需求还是真痛点?

在北上广深,92%的新能源车主仍把“充电便利性”列为购车首要顾虑。真正阻碍不是充电桩数量,而是“有效功率”:

- 超充网络下沉:2025年国网、南网将在三四线城市投建3万座480kW液冷超充站,单枪峰值功率提升3倍。

- 车网互动(V2G):比亚迪、蔚来已开放试点,车主夜间反向售电,每年可回血2000—4000元。

- 换电标准化:工信部推动电池包尺寸统一,2027年主流车型换电时间有望压缩至90秒。

3. 智能化是锦上添花还是生死线?

答案取决于“软件定义汽车”能否跑通商业闭环。2023年特斯拉FSD选装率仅14%,但单车软件毛利高达70%,证明用户只为“真有用”的功能买单。突围路径:

- 城市NOA降维:华为ADS 3.0把激光雷达成本打到500美元以内,2025年20万元级车型标配。

- 数据变现:理想汽车计划2026年开放脱敏驾驶数据,按GB级卖给保险公司,预计贡献年营收5%。

- 生态绑定:小米SU7通过HyperOS打通手机、家居、汽车,用户留存率比传统车机高38%。

三、传统车企的“大象转身”还有机会吗?

供应链重构:从垂直整合到“模块化联盟”

大众集团拆分PowerCo电池公司,引入国轩高科作为战略股东;丰田与松下、比亚迪成立三方合资公司。共享电驱、共享电池、共享软件,成为传统巨头对冲风险的新范式。

品牌焕新:用“子品牌”打“认知差”

吉利银河、长安深蓝、广汽埃安,均用独立渠道、独立设计语言,刻意与燃油车母品牌切割。2024年银河L7上市首月订单破万,65%用户来自合资燃油车增换购。

(图片来源网络,侵删)

四、政策变量:碳关税与补贴退坡如何博弈?

欧盟CBAM(碳边境调节机制)2026年落地,出口欧洲的每台中国电动车可能增加3000—5000元成本。国内对策不是降价,而是“碳足迹追溯”:

- 四川、云南等绿电富集省份建设“零碳工厂”,每度电碳排低于50g。

- 中汽研推出“电池护照”区块链系统,从矿山到回收全链路可溯源。

- 2025年起,出口欧盟车型必须披露电池回收率,低于80%将被加征惩罚性关税。

五、用户心智:Z世代到底在为什么买单?

调研显示,18—30岁消费者把“社交货币”排在续航之前。他们更愿意为以下三点溢价:

- 可玩性:高合HiPhi X的ISD交互灯语,让车主在停车场收获围观。

- 可持续:蔚来ET5的Clean+环保织物内饰,比真皮选装率高22%。

- 圈层认同:极氪001 FR车主专属赛道日,复购率提升40%。

六、写在最后:留给后来者的窗口还有多大?

如果把2020—2023比作新能源的上半场,那么2024—2028是残酷的“排位赛”。技术、供应链、政策、用户,四条赛道同时发令,没有谁能靠单一优势躺赢。唯一确定的是:五年后全球前十的车企名单里,至少会出现两张中国的新面孔。

(图片来源网络,侵删)

评论列表