支付行业到底还值不值得入场?

过去十年,移动支付把现金“赶”出了钱包;未来十年,支付行业会不会把银行卡也“边缘化”?答案并不简单。监管趋严、费率压降、巨头林立,看似门槛越来越高,但跨境支付、数字人民币、B2B供应链金融三大赛道却逆势增长。换句话说,**“红海”里仍有“蓝海”**,只是玩法变了。

支付行业前景怎么样?

政策:从“野蛮生长”到“合规红利”

- 央行《非银支付条例》二次征求意见稿落地,**牌照稀缺性再次提升**,存量机构估值水涨船高。

- 数字人民币试点城市扩容至26个,官方钱包+商业银行子钱包的双层运营体系,**给中小技术服务商留出接口机会**。

技术:支付即服务(PaaS)成为新底座

传统支付公司卖通道,毛利率不足0.2%;而PaaS模式把支付能力封装成API,**按调用量+增值模块收费**,毛利率可拉升至15%以上。Stripe、Adyen的估值神话已经验证这条路。

需求:跨境与产业互联网是增量双引擎

- 2023年中国跨境电商出口规模突破2万亿元,**但70%中小卖家仍被海外收款、换汇、退税三大痛点卡住**。

- 制造业数字化改造进入深水区,工厂采购、经销商订货、物流结算需要**“支付+账户+分账”**一体化方案,客单价是C端场景的50倍。

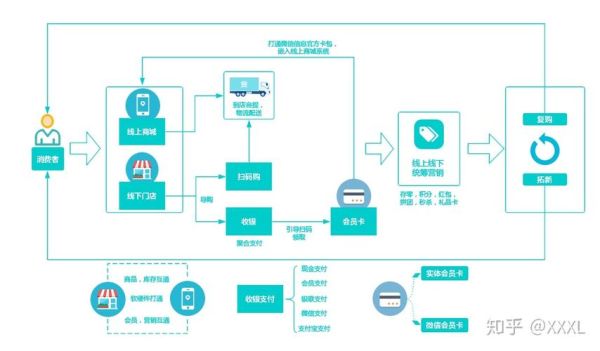

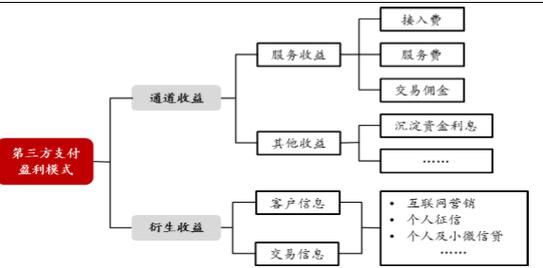

支付行业有哪些盈利模式?

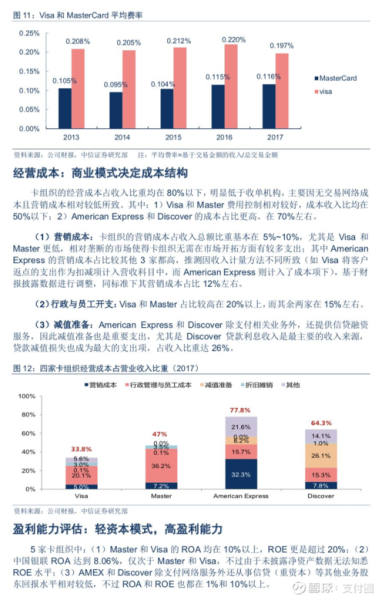

1. 交易手续费:看似微薄,实则规模杠杆

国内借记卡费率0.35%封顶,信用卡0.45%;但**日均GMV过亿的平台,一年坐收3~4亿纯利**。关键在于: - 能否拿到银行/清算机构的阶梯底价 - 能否把资金留存周期从T+1延长到T+7,赚取息差

2. 备付金利息:消失的红利与替代方案

2019年起备付金全额缴存央行,利息收入归零。但聪明的机构把“客户备付金”升级为“钱包余额”,引导用户购买货币基金或理财产品,**赚取代销分润+管理费**。

3. SaaS订阅:从“按笔抽成”到“按月收租”

| 模式 | 收费方式 | 适用场景 |

|---|---|---|

| 支付SaaS | 每月固定+超额阶梯 | 零售连锁、餐饮 |

| 账户SaaS | 按子账户数量 | 平台型电商 |

| 跨境SaaS | 按交易币种数 | 独立站卖家 |

4. 数据增值:风控模型输出的“隐形收入”

支付公司掌握商户流水、用户消费习惯、设备指纹等核心数据,可反向输出: - **贷前风控评分**(按调用量收费,0.1~0.3元/次) - **精准营销标签**(CPC/CPS分成,毛利率60%以上)

5. 金融衍生:支付+信贷的乘数效应

典型路径: 1. 先用低费率支付解决方案切入商户 2. 根据流水数据发放经营贷,**资金成本4%,放贷利率12%,利差8%** 3. 贷款资金直接回流至支付体系,形成闭环

中小玩家如何突围?

垂直场景深耕:避开巨头锋芒

案例:某四线城市公交公司日均交易量仅80万笔,支付宝、微信看不上。本地支付公司通过**“公交码+电子月票+碳积分商城”**打包运营,一年拿下30%本地零售广告预算。

跨境支付“微创新”:把复杂留给自己

- **锁汇+远期结售汇**组合,帮亚马逊卖家提前7天锁定利润

- 与海外本地银行合作推出**“虚拟账户+实时到账”**,替代传统SWIFT,单笔成本从25美元降到3美元

技术输出:做巨头的“卖水人”

数字人民币推广期,银行缺技术、商户缺系统。**聚合支付ISV**把数字人民币收银台、子钱包管理、营销活动封装成SDK,按门店数收取年费,**毛利率超过70%**。

未来三年的关键变量

1. **清算机构“互联互通”**:银联、网联、连通(美国运通)三足鼎立,谁能率先打通跨境清算,谁就能吃到下一波红利。 2. **AI风控军备竞赛**:反欺诈模型迭代周期从季度缩短到周,中小机构若无法投入千万级研发费用,只能沦为通道。 3. **账户分类监管放松**:一旦Ⅲ类账户单日限额从1万提升到5万,虚拟银行卡将直接冲击实体卡,支付公司可顺势推“无卡取现”“离线支付”等场景。

支付行业没有终局,只有不断迁移的战场。看清政策风向、选对细分赛道、把盈利模式做厚,**“小蚂蚁”也能在“大象”脚下找到生存空间**。

评论列表