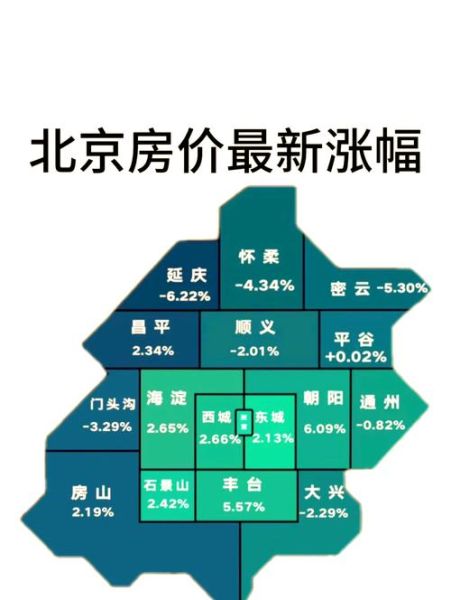

一、2024年房价到底会涨还是跌?

先给出结论:整体趋稳、局部微涨、分化加剧。国家统计局最新数据显示,一线城市新房库存去化周期已降至7.8个月,低于警戒线;而三四线城市仍高达18个月。供需剪刀差决定了核心城市核心地段仍有向上动力,远郊及人口流出区域继续阴跌。

二、买房最佳时机如何判断?三大先行指标

1. 利率拐点

央行每月20日公布的LPR是风向标。当5年期LPR连续两次下调且放款速度<15天,即为窗口期。2023年6月与8月的两次降息后,北京、上海成交量环比激增42%,正是历史验证。

2. 库存去化周期

如何自己计算?

库存去化周期=当月可售面积÷近六月平均成交面积

若结果<10个月,说明供不应求,价格易涨;>15个月则供大于求,可继续观望。

3. 地价与房价比值

业内称为“面粉面包比”。当成交楼面价÷周边在售均价<35%,开发商利润充足,后期降价空间小;若>50%,则存在降价风险。2024年首轮土拍中,杭州某地块比值仅28%,引发连夜排队看房。

三、政策松绑后,哪些城市最先反弹?

住建部“认房不认贷”落地后,市场出现“三先”规律:

- 产业先升级:有高端制造业集群的城市,如苏州、东莞,需求恢复快。

- 人口先流入:近三年常住人口增量>30万的城市,如成都、西安,房价弹性大。

- 土地先缩量:2023年宅地供应同比降幅>25%的城市,如合肥、厦门,供需矛盾突出。

四、刚需与改善,策略截然不同

刚需:盯紧“三个底线”

- 月供≤家庭月收入40%,避免断供风险。

- 通勤时间≤45分钟地铁,用高德地图早晚高峰实测。

- 学区预警等级黄色以内,登录当地教育局官网查询。

改善:把握“卖一买一”节奏

最佳顺序是先卖后买,但需设置“过桥资金”预案。例如:将老房抵押给银行做“抵押贷”,利率4.1%,远低于按揭4.75%,可覆盖三个月空档期。

五、2024年最危险的三种房子

根据人民法院公告网数据,以下类型法拍量同比激增:

| 类型 | 风险点 | 规避动作 |

|---|---|---|

| 远郊文旅盘 | 入住率<20%,物业费欠缴 | 查物业缴费公示栏 |

| 高赠送公寓 | 违建部分强制拆除 | 对比房产证附图与现场 |

| 学区房老破小 | 多校划片政策落地 | 登录政府学区划分系统 |

六、实战问答:现在出手还是再等等?

问:手上首付刚好够,但担心明年更便宜,怎么办?

答:用“成本比较法”计算——若等待一年,房租支出6万+机会成本(首付理财收益按3%计)4.5万=10.5万。只要目标房源一年内跌幅<3%,等待就无意义。

问:开发商推出“首付分期”,零利息靠谱吗?

答:重点看《商品房预售资金监管协议》。若首付款未进入监管账户,一旦烂尾,购房者仍需继续还贷。可登录当地住建局官网查询监管账户信息。

七、未来五年,房产还值得重仓吗?

参考国际经验,当城镇化率>70%后,房地产进入“存量博弈”阶段。中国2023年城镇化率66.2%,预计2028年触及70%。这意味着:

- 普涨时代结束:只有20%的城市、20%的板块能跑赢通胀。

- 持有成本上升:房产税试点已扩至重庆、上海,按评估价0.5%征收,1000万房产年缴5万。

- 金融属性弱化:REITs加速推出,租金回报率<2%的房产将被资本抛弃。

最后提醒:用“租售比”做终极检验——年租金÷总房价>3%可视为安全垫,低于1.5%则纯粹是高价博傻。打开贝壳APP,输入目标小区,数据一目了然。

评论列表