一、投资行业到底由哪些“积木”拼成?

投资行业看似庞杂,其实可以拆成资金端、资产端、中介端、监管端四大积木。每一块积木都有独立功能,又必须互相咬合,否则整个体系就会松动。

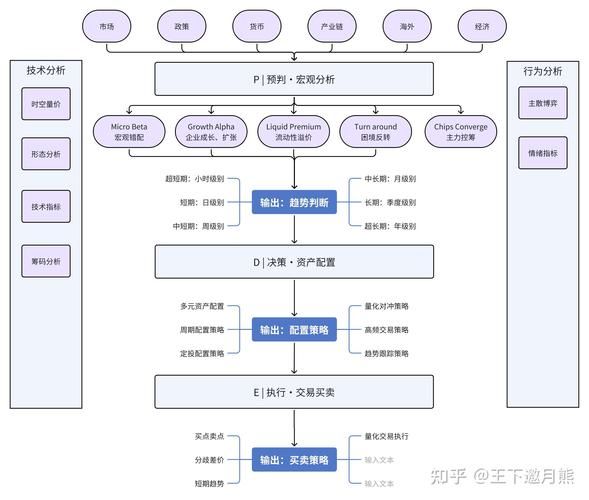

(图片来源网络,侵删)

- 资金端:个人投资者、家族办公室、养老金、主权基金、保险公司等,提供“子弹”。

- 资产端:股票、债券、不动产、私募股权、基础设施、加密资产等,决定“靶子”。

- 中介端:券商、基金公司、信托、银行、评级机构、数据供应商,充当“搬运工”。

- 监管端:证监会、银保监会、央行、交易所、行业协会,扮演“裁判”。

二、资金端内部如何分层?

问:为什么同样一笔钱,有人只能买银行理财,有人却能投独角兽?

答:因为风险承受能力、投资期限、合规门槛把资金端切成了多层蛋糕。

- 零售层:普通散户,资金量小,信息劣势,偏好流动性高的公募产品。

- 高净值层:可投资产>1000万元,能进私募基金、PE/VC,承担更高波动。

- 机构层:养老金、保险资金,体量大、期限长,追求稳健绝对收益。

- 主权层:国家主权基金、央行储备,以十年为单位布局,关注战略资源。

三、资产端怎样按“风险—收益”排队?

资产不是简单罗列,而是一条风险收益曲线。从低到高大致如下:

| 资产类别 | 预期年化收益 | 最大回撤区间 | 流动性 |

|---|---|---|---|

| 货币基金 | 1.5%—2.5% | 接近0 | T+0 |

| 利率债 | 2.5%—4% | 2%—5% | T+1 |

| 信用债 | 4%—6% | 5%—15% | T+1—T+3 |

| 蓝筹股 | 8%—12% | 20%—40% | T+1 |

| 私募股权 | 15%—25% | 50%以上 | 5—10年 |

| 加密资产 | ±50%以上 | 80%以上 | 7×24小时 |

四、中介端如何“层层抽水”?

问:买一只基金,钱被谁赚走了?

答:中介端通过显性费用+隐性成本双重抽水。

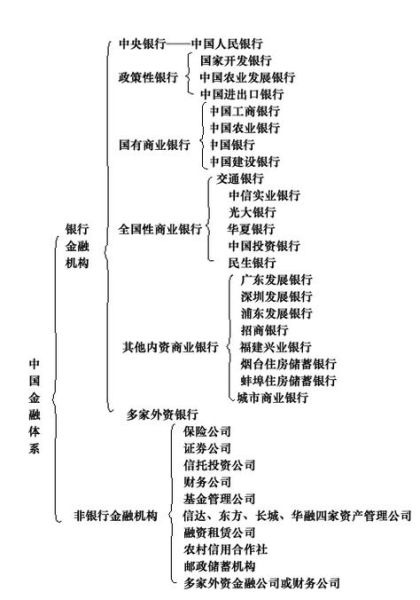

(图片来源网络,侵删)

- 显性费用:申购费、赎回费、管理费、托管费、业绩报酬。

- 隐性成本:交易佣金、买卖价差、冲击成本、信息溢价。

举例:某主动股票基金,名义管理费1.5%,加上换手带来的佣金和滑点,实际年成本可达2.8%—3.5%。

五、监管端怎样影响行业结构?

监管不是“一刀切”,而是通过牌照、资本约束、信息披露、税收政策四把手术刀,塑造行业形态。

- 牌照:公募、私募、券商资管、期货资管、保险资管,每块牌照对应不同投资范围。

- 资本约束:净资本/风险资本比率决定杠杆上限,直接影响可投标的规模。

- 信息披露:穿透式监管要求产品披露底层资产,压缩“资金池”灰色空间。

- 税收政策:创投基金70%投资额可抵扣应纳税所得额,鼓励早期科技投资。

六、新手如何快速看懂一张“行业结构图”?

步骤拆解:

- 先看资金端:图上最左侧是谁出钱?是个人还是机构?资金久期多长?

- 再看资产端:右侧投向哪些资产?股票占比多少?是否含非标?

- 接着查中介端:中间环节有几层?每层收费比例是多少?有无托管行?

- 最后瞄监管端:产品备案在哪个监管机构?是否受杠杆限制?

实战案例:某银行理财子公司发行的“固收+”产品,资金端来自零售客户,资产端80%投向高等级信用债+20%量化对冲股票,中介端仅银行自身,监管端受银保监会资管新规约束,最大杠杆140%。

七、未来五年结构会如何演变?

三大趋势已现端倪:

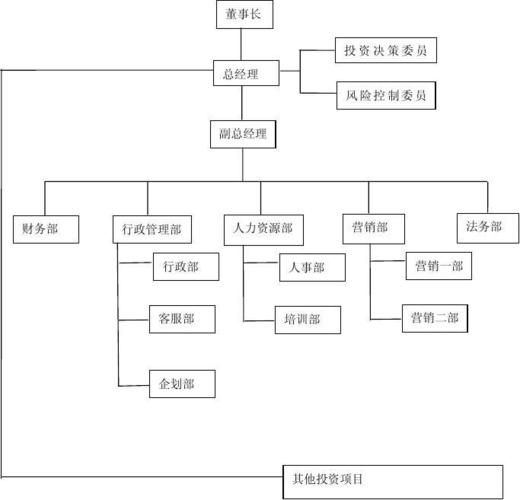

(图片来源网络,侵删)

- 资金端机构化:养老金第三支柱落地,预计带来年均1万亿增量长期资金。

- 资产端科技化:REITs扩容、碳中和基础设施、数字资产合规交易,将重塑资产版图。

- 中介端头部化:监管趋严叠加费率战,中小券商与私募将加速出清,资源向Top10%集中。

八、常见误区提醒

误区一:把“行业结构”等同于“市场涨跌”。

结构是骨架,涨跌是血肉,骨架稳不代表不生病。

误区二:认为监管总是利空。

牌照稀缺反而提升持牌机构估值,如公募基金牌照近年溢价十倍。

误区三:忽视资金久期错配。

用三年封闭的钱去买十年PE基金,即使资产优质也可能被迫割肉。

评论列表