一、为什么现在关注3D打印投资?

全球供应链重构、碳中和政策落地、个性化需求爆发,三重力量同时把3D打印推上风口。2023年全球增材制造市场规模已达180亿美元,复合增长率保持在20%以上,远高于传统制造。资金端也给出信号:纳斯达克3D打印指数过去两年跑赢大盘35个百分点。

二、3D打印产业链价值分布:钱到底流向哪里?

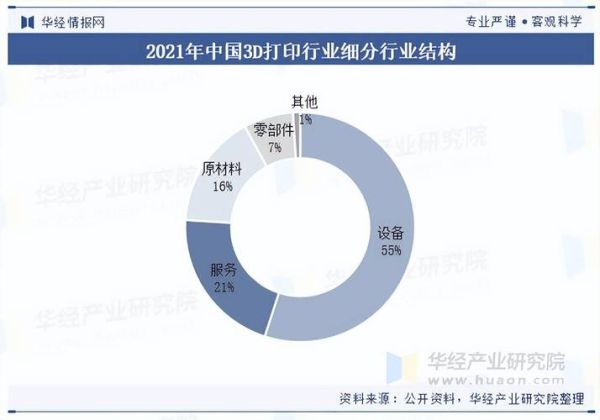

1. 上游材料:毛利率最高的“卖水人”

金属粉末、光敏树脂、高性能聚合物三大赛道中,金属粉末毛利率高达55%,且技术壁垒深。谁能率先把钛合金粉末成本降到每公斤300美元以下,谁就能吃下航空航天大单。

2. 中游设备:工业级与桌面级冰火两重天

工业级SLM、EBM设备单价300万—800万元,客户粘性强;桌面级FDM设备已进入红海,价格战打到每台2000元以下。投资重点应放在工业级多激光器、大尺寸设备厂商。

3. 下游服务:从“打印”到“打印+后处理+认证”的一站式

医疗植入物、航天零部件、汽车模具三大场景对后处理和认证要求极高,服务型公司可收取溢价30%—50%。谁能拿到FDA、AS9100认证,谁就拥有护城河。

三、未来五年三大高增速细分赛道

1. 航空航天:减重1公斤=节省3万美元燃料

波音、空客把3D打印钛合金支架列入标准件目录,未来五年航空零部件增材制造市场年复合增速预计达28%。

2. 医疗植入物:从“标准化”到“定制化”

髋关节、牙齿矫正器、颅颌面修复体三大品类已获批,中国每年新增80万例骨科植入需求,个性化匹配可降低二次手术率40%。

3. 新能源电池:打印冷却通道提升快充效率

特斯拉4680电池壳体已试验3D打印随形冷却结构,充电时间缩短15%,未来五年全球电池结构件增材制造市场有望突破50亿美元。

四、投资3D打印必须回答的五个核心问题

Q1:技术路线会不会被颠覆?

多激光SLM、粘结剂喷射、区域光固化三大路线并行,未来五年不会出现“一统天下”的技术,但粘结剂喷射因成本优势可能在汽车领域率先放量。

Q2:国产替代空间有多大?

金属粉末进口依赖度仍超60%,设备核心激光器、扫描振镜进口依赖度超70%。国产替代每提升10%,对应新增100亿元市场空间。

Q3:政策红利能持续多久?

中国“十四五”增材制造专项规划明确2025年产业规模突破500亿元,地方补贴从“补设备”转向“补应用”,服务型公司更受益。

Q4:估值泡沫怎么识别?

PS超过15倍的桌面级设备厂商、没有FDA认证的医疗打印公司、仅靠政府订单的军工打印企业,三类标的需谨慎。

Q5:退出路径是否通畅?

科创板第五套上市标准明确支持增材制造企业,2023年以来已有7家3D打印公司递交招股书,并购端看,GE、HP、西门子仍在扫货。

五、给不同资金体量的三条实操路线

- 天使/VC:押注材料端颠覆性技术,如低成本钛合金粉末、可降解PEEK材料;

- PE/产业资本:并购拥有FDA/AS9100认证的服务商,打包上市;

- 二级市场:关注订单能见度高的工业级设备龙头,季度环比订单增速>30%是买入信号。

六、2024年值得跟踪的三只“隐形冠军”

1. 某西安企业:全球唯一能打印钨合金火箭喷管,已获SpaceX长协;

2. 某苏州公司:齿科钛合金粉末市占率45%,毛利率58%;

3. 某上海团队:专攻新能源电池3D打印铜极板,宁德时代小批量验证中。

七、风险清单:别让“技术崇拜”掩盖商业本质

• 专利悬崖:核心激光器专利2026年起集中到期,价格战风险加剧;

• 现金流陷阱:设备端账期普遍6—9个月,需预留至少12个月运营资金;

• 人才短缺:全球增材制造工程师缺口超10万人,人力成本年涨20%。

八、尾声:把3D打印放进投资组合的哪个格子?

它既不是传统制造业,也不是纯软件,更像“硬件+材料+数据”的三位一体。把它当作对冲通胀的“硬科技”资产,配置比例控制在总仓位的5%—8%,既能享受高成长,又避免单一技术路线风险。

评论列表