2024年5G用户规模到底有多大?

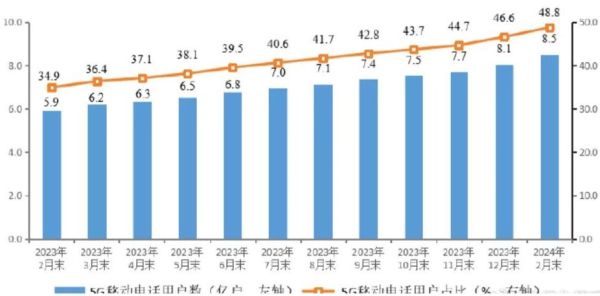

截至2024年3月底,**全球5G连接数已突破18亿**,其中中国独占8.74亿,占比接近一半。三大运营商财报交叉验证后,**月净增5G套餐用户仍维持在1200万左右**,并未出现外界担心的“增长天花板”。 ————为什么5G用户还在高速增长?

1. **终端价格门槛跌破500元**:Redmi、realme等品牌将5G入门机打到499元,直接刺激了2G/3G老用户换机。 2. **千兆融合套餐捆绑**:电信“十全十美”199元档把千兆宽带、电视、5G流量打包,**新增用户中72%选择融合方案**。 3. **政企市场二次拉动**:矿山、港口、制造园区专网项目带来**超3000万张行业卡**,这部分用户ARPU值是普通消费者的3.8倍。 ————区域差异:哪些省份还在狂飙?

- **广东、江苏、浙江**三省5G渗透率已超60%,但**月净增绝对值仍居前三**,说明存量4G用户迁移尚未结束。 - **河南、四川、湖南**渗透率不足45%,却贡献了**全国35%的新增量**,下沉市场潜力正在释放。 - **西藏、青海**虽然基数小,但**同比增速高达180%**,旅游热点地区的临时卡需求激增。 ————5G用户真的在“吃”掉4G用户吗?

自问自答: Q:4G用户是不是在断崖式下跌? A:并没有。**2024年Q1三大运营商4G用户数仅减少900万**,远低于5G新增规模,说明**多卡槽用户比例提升**——很多人把老套餐保号,新办5G卡做主流量。 Q:5G用户会不会回流4G? A:极少。**5G回落4G时长占比从2023年的28%降至12%**,基站密度提升后,体验差距让用户“回不去”。 ————ARPU值为何没有同步飙升?

- **价格战**:中国移动“5G钱包”每月返20元话费,**实际ARPU从58元微降至54元**。 - **流量单价雪崩**:5G DOU达到26GB,但**每GB价格已跌破0.5元**,运营商靠规模换收入。 - **低价值用户涌入**:499元入门机用户月均消费仅38元,拉低整体均值。 ————未来两年增长极在哪里?

1. **农村5G**:广电700MHz基站今年新增30万站,**覆盖98%乡镇**,预计带来1.2亿新增连接。 2. **RedCap终端**:成本降到200元以下的轻量化5G芯片,将引爆**POS机、车载T-Box、智能电表**三大场景。 3. **eSIM普及**:工信部已批复运营商开展**eSIM一号双终端**试点,**可穿戴设备**将成为下一个亿级入口。 ————运营商的隐秘战场:用户质量分层

- **高价值用户**:签约FTTR、云电脑、XR套餐的群体,ARPU超200元,**贡献收入占比却达35%**。 - **中坚用户**:199元融合套餐用户,**离网率仅0.8%**,是基本盘。 - **低价值用户**:预付费卡、校园卡群体,**月均收入不足30元**,但**流量占全网18%**,成为“隐性成本”。 ————数据背后的冷思考

- **基站利用率**:虽然5G基站数达330万,但**晚高峰利用率不足15%**,投资回收周期拉长。 - **终端库存**:渠道调研显示,**4G手机库存仍有4000万部**,清库结束前厂商不会全力押注5G。 - **政策变量**:如果携号转网进一步放宽,**用户忠诚度可能下降5-8个百分点**,价格战或再升级。

(图片来源网络,侵删)

评论列表