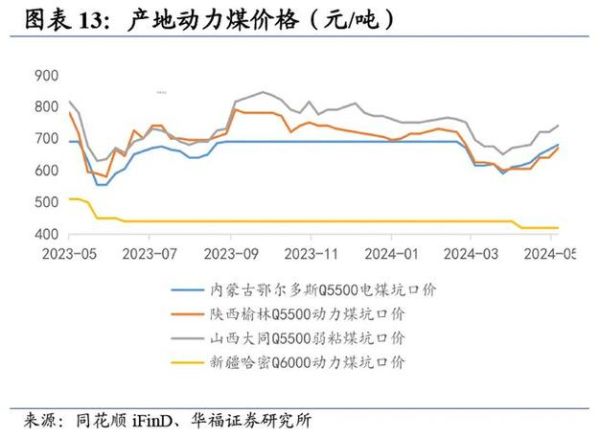

2013年,中国煤炭行业经历了“量价齐跌”的寒冬。煤价从年初的620元/吨一路下探至年末的530元/吨,跌幅超过14%。很多从业者都在问:2013煤炭行业现状如何?煤炭价格还会下跌吗?答案是——**产能过剩、需求疲软、进口煤冲击**三大因素叠加,导致价格持续走低,短期内难言见底。

(图片来源网络,侵删)

一、2013煤炭行业现状如何:供需失衡的深层原因

1.1 产量继续扩张,库存创历史新高

- **全国原煤产量37亿吨**,同比增长8.8%,而同期火电发电量仅增长6.2%,供需缺口迅速拉大。

- 截至2013年11月,**重点电厂存煤天数高达28天**,远超15天的警戒线。

1.2 需求端“三驾马车”全面减速

- 电力:受经济增速放缓影响,**全年用电量增速降至7.5%**,为2009年以来最低。

- 钢铁:粗钢产量增速从2012年的7.6%**下滑至4.7%**,焦煤需求同步萎缩。

- 水泥:房地产新开工面积负增长,**水泥产量增速仅3.7%**,动力煤需求承压。

1.3 进口煤“低价倾销”挤压内贸市场

- 2013年进口煤量**突破3.2亿吨**,同比增长13.4%,其中澳大利亚5500大卡动力煤到岸价**比国内低80-100元/吨**。

- 东南沿海电厂采购进口煤比例**从35%升至45%**,内贸煤市场份额被大幅蚕食。

二、煤炭价格还会下跌吗:成本、政策与市场的三重博弈

2.1 成本支撑为何失效?

过去煤价跌破成本线就会反弹,但2013年这一规律失灵。原因在于:

- **大型煤企主动降价保份额**:神华、中煤等央企通过“以量换价”策略,**将5500大卡动力煤挂牌价下调至540元/吨**,中小煤矿被迫跟进。

- **物流成本下降**:铁路运价下浮10%-20%,**鄂尔多斯到秦皇岛运费从180元降至150元**,进一步削弱成本支撑。

2.2 政策救市为何见效缓慢?

- **限产政策执行难**:尽管发改委要求各地减产10%,但**地方GDP考核压力下,实际产量仅下降3%**。

- **煤电长协价约束力有限**:2013年重点合同煤价与市场价倒挂**达80元/吨**,电厂更倾向于采购市场煤。

2.3 市场预期的自我强化

当80%的贸易商看跌后市时,**“买涨不买跌”心理导致采购量萎缩30%**,价格进入“越跌越没人买”的恶性循环。

三、2013煤企生存实录:谁在寒冬中倒下?

3.1 中小煤矿:停产潮蔓延

- 内蒙古**120万吨以下煤矿开工率不足40%**,陕西榆林地区**民营矿减产50%以上**。

- 部分煤矿**吨煤亏损达100元**,被迫“以销定产”甚至阶段性停产。

3.2 贸易商:从“躺赚”到“血亏”

- 2012年一吨煤赚50元的盛况不再,**2013年贸易商平均亏损20-30元/吨**。

- 长三角港口**煤炭贸易企业注销数量同比增长60%**,大量中间商退出市场。

3.3 上市公司:业绩大面积预减

- 中国神华**净利润同比下滑12%**,中煤能源**下滑35%**,露天煤业**下滑48%**。

- 资产负债率攀升:**26家上市煤企平均负债率达58%**,较2012年提高7个百分点。

四、2014年展望:黎明前的黑暗有多长?

4.1 产能出清仍需2-3年

按目前需求增速测算,**需关闭5亿吨落后产能才能实现平衡**,但地方政府“保就业”诉求下,**实际退出速度可能低于预期**。

4.2 价格底部区间预判

- 动力煤:5500大卡**合理区间500-520元/吨**(2014年Q2可能触底)

- 焦煤:**主焦煤或跌破1000元/吨**,较2013年再跌8%-10%

4.3 结构性机会浮现

- **煤电一体化企业**:拥有自备电厂的煤企(如神华)可通过内部利润调节**对冲煤价下跌风险**。

- **稀缺煤种**:化工用无烟煤、喷吹煤等**因资源稀缺性价格相对坚挺**。

五、从业者应对策略:剩者为王的生存法则

5.1 煤矿:从“卖产品”到“卖服务”

- 发展**煤炭定制化加工**(如配煤、筛分),**吨煤增值30-50元**。

- 与电厂签订**“量价互保”协议**,以长协价换取稳定销量。

5.2 贸易商:转型供应链服务商

- 提供**“煤炭+物流+金融”**一揽子解决方案,**从价差盈利转向服务费盈利**。

- 利用期货工具套保,**锁定10%-15%的利润空间**。

5.3 投资者:关注政策红利赛道

- **煤层气开发**:2013年补贴标准从0.2元/立方米**提高至0.6元**,相关设备企业受益。

- **煤炭清洁利用**:新型煤化工项目审批加速,**煤制烯烃、煤制油项目IRR可达12%-15%**。

2013年的煤炭行业,是一场残酷的压力测试。当“黄金十年”的狂欢落幕,**唯有成本控制力最强、产业链布局最深的企业才能穿越周期**。对于仍在坚守的从业者而言,**与其预测底部,不如思考如何成为底部之后最先复苏的那一个**。

(图片来源网络,侵删)

评论列表