2024年半导体行业前景如何?

2024年,全球半导体市场预计同比增长8%—12%,总规模有望突破6200亿美元。驱动因素主要来自三大方向:

- AI服务器与数据中心:GPU、HBM、先进封装需求激增;

- 汽车电子:L3以上自动驾驶渗透率提升,单车芯片价值量翻倍;

- 工业与能源:光伏逆变器、储能BMS对功率器件需求持续高景气。

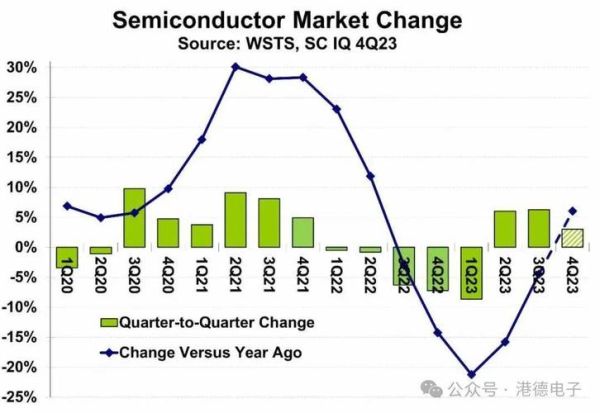

芯片短缺还会持续多久?

短缺不会一刀切结束,而是结构性分化:

- 先进制程(3nm、2nm):产能集中且资本壁垒高,2025年前仍偏紧;

- 成熟制程(28nm及以上):2024Q2开始明显缓解,但车规MCU、功率半导体或延续至2024Q4;

- 模拟/射频:库存已回到健康水位,价格开始松动。

哪些技术路线将重塑供应链?

Chiplet与先进封装

Chiplet把大芯片拆成小芯片,通过2.5D/3D封装集成,降低对先进制程的依赖。台积电CoWoS、Intel Foveros产能已被英伟达、AMD预订至2025年。

RISC-V生态

开源指令集让中国厂商绕过ARM授权,2024年RISC-V内核出货量预计超15亿颗,主要集中在IoT与边缘AI。

第三代半导体

SiC与GaN在800V高压平台渗透率突破30%,特斯拉、比亚迪已锁定上游衬底产能,二线车企面临“抢片”风险。

地缘政治如何影响产能布局?

美国《芯片法案》+欧盟《芯片法案》合计补贴超800亿美元,推动台积电、三星、Intel在美欧建厂。然而:

- 量产时间:新厂从动工到量产至少3—4年,远水难解近渴;

- 成本劣势:美国晶圆厂运营成本比中国台湾高30%—50%,最终转嫁给终端客户。

企业如何应对周期性波动?

库存策略:从Just-in-Time到Just-in-Case

2021年缺货阴影下,车企、工控厂商把库存周转天数从45天拉高至90天,但2024年需求放缓,过高的库存反而压制现金流。

双源甚至三源采购

苹果、特斯拉已要求关键芯片至少两家以上晶圆厂认证,降低单一供应商风险。

长期供货协议(LTA)

英飞凌、ST等IDM与车企签署3—5年LTA,锁定价格与产能,代价是客户需预付20%—30%货款。

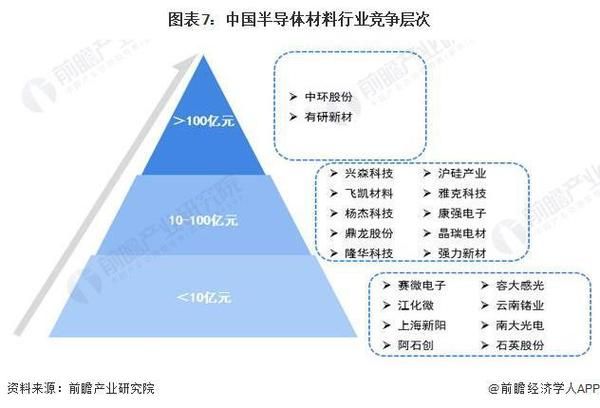

中国半导体自主化进展到哪一步?

2024年,中国在以下环节实现“从0到1”突破:

- EDA:华大九天模拟全流程工具通过14nm认证;

- 设备:中微刻蚀机进入台积电5nm产线,北方华创PVD设备拿下长鑫存储订单;

- 材料:沪硅产业12英寸大硅片月产能达45万片,良率突破90%。

但光刻机仍是最大短板,ASML 1980Di可支持7nm多重曝光,却受荷兰出口管制限制,2024年对华出货量预计不足40台。

投资视角:哪些细分赛道值得关注?

| 细分赛道 | 2024年增速预期 | 核心逻辑 |

|---|---|---|

| HBM3E内存 | 200%+ | AI服务器带宽需求爆炸,SK海力士、三星扩产仍供不应求 |

| 车规SiC模块 | 60% | 800V平台车型集中上市,衬底产能被特斯拉、比亚迪锁定 |

| Chiplet IP | 50% | 设计复用降低流片成本,ARM、Alphabet、阿里平头哥激烈竞争 |

自问自答:普通从业者如何抓住行业红利?

问:非芯片专业背景能否转行?

答:可以。先进封装、设备维护、供应链管理岗位对材料、机械、自动化专业友好,培训周期6—12个月。

问:创业公司还有机会吗?

答:避开重资产制造,聚焦Chiplet IP、RISC-V工具链、车规认证测试等轻资产环节,仍可能拿到融资。

问:二级市场何时布局?

答>关注库存见底信号:当全球半导体库存月数从3个月降至1.5个月以下,费城半导体指数往往提前2—3个月启动。

评论列表