一、什么是信贷住宿?它与普通租房有何区别?

信贷住宿,又称“信用租房”或“先住后付”,本质是金融机构为租客提供的消费分期服务。平台一次性把全年房租打给房东,租客按月向金融机构还款,房东提前锁定现金流,租客则免去“押一付三”压力。

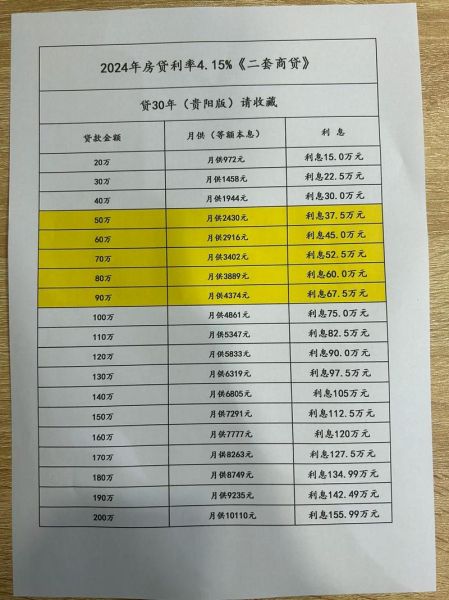

(图片来源网络,侵删)

与普通租房相比,核心差异体现在:

- 资金占用:传统需一次性支付大额押金和预付租金,信贷住宿只需按月还款。

- 征信记录:信贷住宿会上报央行征信,按时还款可累积信用;逾期则影响个人征信。

- 服务费用:部分平台收取2%–8%的服务费,需计入综合成本。

二、信贷住宿怎么申请?五步流程拆解

1. 选择合规平台

优先挑选持牌消费金融公司或与银行合作的平台,如建行“CCB建融家园”、微众银行“小鹅租”、平安“好房租”。避免无金融牌照的小程序。

2. 线上提交资料

需准备:

- 身份证正反面

- 人脸识别

- 近6个月银行流水或芝麻信用分(一般要求600+)

- 在职证明或社保记录

3. 额度评估与授信

系统根据征信、收入、职业稳定性综合评估,额度通常为月租金的10–12倍。若额度不足,可补充担保人。

4. 签约与放款

租客、房东、金融机构三方电子签,金融机构一次性打款给房东,租客按月还款至指定账户。

(图片来源网络,侵删)

5. 入住与还款

入住当天开始计息,还款日多为每月固定日期,支持自动扣款。提前结清需支付剩余本金+当期利息,部分平台免违约金。

三、信贷住宿利率是多少?真实成本计算

1. 利率区间

目前主流年化利率6%–15%,具体取决于:

- 个人征信评分(分越高利率越低)

- 平台资金成本(银行系<消费金融公司<小贷公司)

- 租期长短(12期以上可能上浮)

2. 费用构成

| 项目 | 说明 | 常见比例 |

|---|---|---|

| 利息 | 按剩余本金计息 | 年化6%–15% |

| 服务费 | 平台撮合费 | 2%–5%(一次性收取) |

| 保险费 | 逾期保障险 | 0.5%–1%/年 |

3. 案例演算

假设月租3000元,租期12个月,年化利率10%,服务费3%:

- 总租金:3000×12=36000元

- 服务费:36000×3%=1080元

- 利息:36000×10%÷12×6.5(平均占用本金系数)≈1950元

- 实际年化成本:(1080+1950)÷36000≈8.4%

四、常见疑问快问快答

Q:征信花了还能申请吗?

A:近3个月查询≤6次、无连续逾期2期以上,仍有机会;若征信空白,可用芝麻分或社保记录补充。

Q:房东不同意怎么办?

A:向房东解释“一次性收全年租金”优势,并提供平台担保函;若仍拒绝,可换房或选择“租金月付”模式。

(图片来源网络,侵删)

Q:提前退租如何结算?

A:需与房东协商解约,平台按剩余本金+当期利息结算;若房东扣押金,需自行承担差额。

五、避坑指南:三类高风险场景

- “0押金0利息”噱头:实为服务费前置,年化可能超20%,签约前用IRR计算器验证。

- 二房东转租:要求房东出示房产证+授权书,避免资金被挪用。

- 自动续租条款:检查合同是否默认续签,关闭“自动代扣”授权。

六、未来趋势:政策收紧与产品分化

2024年起,多地金融监管局要求信贷住宿平台接入征信系统并披露综合年化成本,预计:

- 银行系产品利率下探至5%–8%,主打白领客群;

- 消费金融公司转向蓝领市场,引入“工资代扣”风控;

- “租金贷”将纳入住房租赁条例,违规平台面临清退。

评论列表