医药零售行业到底在经历什么?

2023年,中国医药零售市场规模突破2.3万亿元,**同比增长9.8%**,但增速已较2021年下滑近3个百分点。线下药店数量超过62万家,**连锁率却不足60%**,区域割据明显。与此同时,**线上B2C医药电商规模达到2924亿元**,年复合增速保持在25%以上。看似繁荣的背后,**客流碎片化、毛利下滑、政策高压**成为压在从业者心头的三座大山。

政策高压下,药店如何合规赚钱?

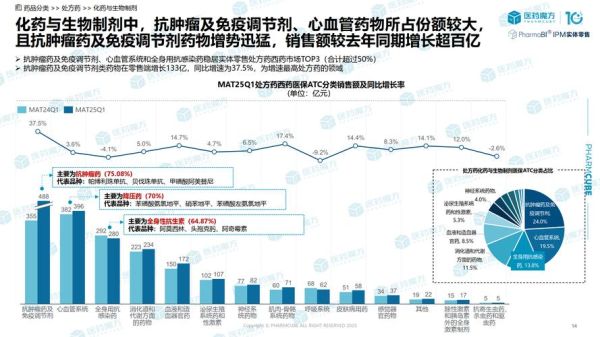

1. 处方药外流的红利期还有多久?

**“处方外流”**是近五年最热的政策关键词。国家卫健委数据显示,2023年公立医院门诊处方外流比例已达18%,**较2020年提升7个百分点**。但红利并非雨露均沾:

- **DTP药房**凭借冷链与医保资质,**单店年营收可达3000万元**,是传统药店的15倍;

- **中小连锁**因无法对接医保电子处方平台,**外流处方承接率不足5%**。

答案:政策窗口期仅剩3-5年,**2025年后医保支付改革全面落地**,未布局DTP的药店将被直接淘汰。

2. 带量采购如何倒逼药店转型?

第七批集采平均降价48%,**药店原研药利润空间被压缩60%以上**。但危机中暗藏机会:

- **转向OTC与保健品**:某头部连锁将维生素D3毛利率从35%提升至62%,**通过药师推荐话术培训**实现销量翻倍;

- **发展“药店+诊所”模式**:在店内增设中医坐堂,**处方权+药品销售闭环**使客单价从78元跃升至215元。

线上冲击下,线下药店还有活路吗?

1. 为什么O2O是伪命题?

美团买药2023年GMV增长120%,但**药店实际利润率不足8%**。核心矛盾在于:

“平台抽佣5%-15%,叠加夜间配送费,**毛利低于20%的药品直接亏损**。”

破解方案:**将O2O作为引流入口**,通过“1元秒杀口罩”吸引用户,**后续用企业微信沉淀私域**,复购率可提升3倍。

2. 会员体系如何对抗电商价格战?

**“付费会员”**成为新武器。老百姓大药房推出99元年费卡,**权益包括全年免费测血糖、24小时药师视频咨询**,结果:

- 会员年消费频次**从5.2次提升至11.7次**;

- 高毛利保健品销售占比**从23%暴增至41%**。

未来五年,哪些模式能活下来?

1. 县域市场的“隐秘金矿”

国家医保局数据显示,**县域居民人均药品支出增速(12.4%)高于城市(6.8%)**。但关键在打法:

| 模式 | 核心策略 | 盈利点 |

|---|---|---|

| 加盟托管 | 输出品牌+供应链,收取营业额3%-5%管理费 | 轻资产扩张,单店回本周期14个月 |

| 慢病管理中心 | 绑定乡镇卫生院,**医保报销后患者自付仅10%** | 胰岛素等长期用药复购率超80% |

2. 医药零售的终极形态:健康服务综合体

日本松本清的模式值得借鉴——**药品销售仅占营收40%**,其余来自:

- **药妆自有品牌**(毛利率65%);

- **检测服务**(幽门螺杆菌检测单次收费280元,成本仅试剂35元);

- **保险代理**(销售百万医疗险佣金率首年可达30%)。

国内已有试点:云南某连锁药店嫁接体检中心后,**单店坪效从1.8万/㎡飙升至4.2万/㎡**。

从业者必须回答的三个问题

Q1:没有医保资质怎么办?

A:收购偏远地区单体药店,**利用医保统筹账户额度尚未饱和的窗口期**,6个月内完成资质迁移。

Q2:如何降低库存周转天数?

A:接入**九州通“药九九”平台**,滞销药品可跨省调拨,**平均周转天数从45天降至28天**。

Q3:药师资源不足如何解?

A:与**高职扩招的药学专业学生**签订3年服务协议,**人力成本仅为执业药师的40%**,且可考取资格后转正。

医药零售的终局,**不再是卖药,而是卖解决方案**。谁能把一盒降压药延伸为“血压监测+饮食指导+保险支付”的服务包,谁就能穿越周期。

评论列表