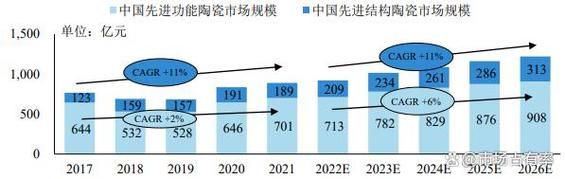

行业现状:产能、出口与消费三重视角

中国陶瓷行业现状如何?一句话概括:总量大、增速缓、结构分化。

(图片来源网络,侵删)

产能端:区域集中度再提升

2023年全国建筑陶瓷产能约85亿㎡,其中广东、江西、福建三省合计占比62%;日用陶瓷产能约450万吨,湖南醴陵、广东潮州、河北唐山形成三大集群。环保趋严导致过去三年累计关停落后生产线超300条,行业集中度CR10由28%升至41%。

出口端:欧美市场疲软,东盟与中东崛起

2023年中国陶瓷出口额212亿美元,同比下降7.8%。美国市场占比从21%降至16%,而东盟市场占比由11%升至18%。高附加值产品(抗菌瓷砖、超薄岩板)出口单价提升12%,但传统抛光砖单价下滑9%。

消费端:存量翻新主导,Z世代需求升级

国内建筑陶瓷消费中,二次装修占比已达54%;Z世代消费者更关注花色个性化、功能智能化、交付整装化。天猫数据显示,2023年智能马桶盖销量同比增长73%,岩板餐桌GMV增长145%。

未来五年发展趋势:技术、渠道与政策三大变量

技术趋势:低碳化与数字化并行

未来五年陶瓷行业技术竞争将围绕两条主线:

- 低碳技术:氢能窑炉、电烧辊道窑、废坯100%回收技术已进入中试阶段,预计2026年可实现商业化;

- 数字工厂:广东某头部企业已实现从原料配比到质检的全流程AI控制,优等率提升8%,能耗降低15%。

渠道变革:整装与跨境电商双轮驱动

传统经销商模式面临挑战,新渠道呈现两极分化:

(图片来源网络,侵删)

- 整装渠道:2023年欧派、索菲亚等整装企业采购瓷砖规模达180亿元,占头部陶企收入比重的22%;

- 跨境电商:Shein家居类目2023年陶瓷GMV突破9亿美元,主要销往中东、拉美,客单价仅为传统出口的1/3但周转快3倍。

政策变量:碳关税与反倾销的连锁反应

欧盟CBAM(碳边境调节机制)2026年或将陶瓷纳入范围,预计增加出口成本8%-12%。与此同时,印度、巴西相继发起反倾销调查,2023年涉及金额达14亿美元。企业应对策略呈现三种路径:

- 东南亚建厂(如马可波罗越南基地);

- 产品结构升级(高铝含量轻质砖);

- 碳足迹认证(广东已有12家企业获得EPD国际认证)。

企业突围:三个实战案例拆解

案例一:蒙娜丽莎的“技术+场景”打法

蒙娜丽莎2023年推出3mm超薄岩板,切入橱柜台面场景,单价是传统瓷砖的4倍;同时与华为合作开发发热岩板,北方地暖房应用后客单价提升至1200元/㎡。

案例二:华瓷股份的“跨境电商DTC”模式

华瓷通过亚马逊VC账号直接触达欧美小B客户,2023年DTC收入占比达35%;其爆款“可降解玉米瓷”利用环保标签溢价,毛利率比传统产品高18个百分点。

案例三:箭牌的“整装供应链”整合

箭牌家居通过收购定制橱柜企业,实现瓷砖+卫浴+橱柜一站式交付,2023年整装渠道收入同比增长67%,单客户价值从1.2万元提升至3.8万元。

投资者关注:三个高潜细分赛道

根据券商研报与产业调研,未来五年值得重点关注的方向包括:

(图片来源网络,侵删)

- 工业陶瓷:半导体设备用氧化铝陶瓷部件国产化率不足20%,替代空间超50亿元;

- 再生陶瓷:利用废瓷粉生产的透水砖已获住建部绿色建材认证,2025年市场规模或突破80亿元;

- 陶瓷膜:用于污水处理的平板陶瓷膜渗透率仅3%,政策强制推动下年复合增速可达30%。

评论列表