一、为什么很多人“只藏不售”?

在圈子里待久了,你会发现一个怪现象:不少资深藏家手里堆着精品,却迟迟不肯出手。原因无非三点:

- 情感依赖:一件藏品陪伴多年,早已超越商品属性。

- 价格预期过高:拍卖行曾拍出天价,便认定自己手里也值那个数。

- 变现渠道模糊:怕麻烦、怕被骗、怕“贱卖”。

二、收藏品变现前必须搞清的3个问题

1. 我的藏品到底值多少钱?

先自问:同类藏品近一年在公开市场的真实成交记录是多少?

再自查:品相、来源、证书、稀缺度是否支撑溢价?

实操建议:把近三年的拍卖图录、电商平台成交截图、论坛私下交易帖做成Excel,取中位数,别被最高冲昏头。

2. 变现急不急?

急售=让价10%—30%;不急=可以等春秋大拍。

判断标准:资金缺口是否超过藏品估值的50%,超过就果断走快速通道。

3. 我能接受哪种交易方式?

线下面对面、线上担保、寄售、打包给币商?

风险排序:私下现金>线上担保>拍卖公司>寄售平台。

三、六大主流变现渠道拆解

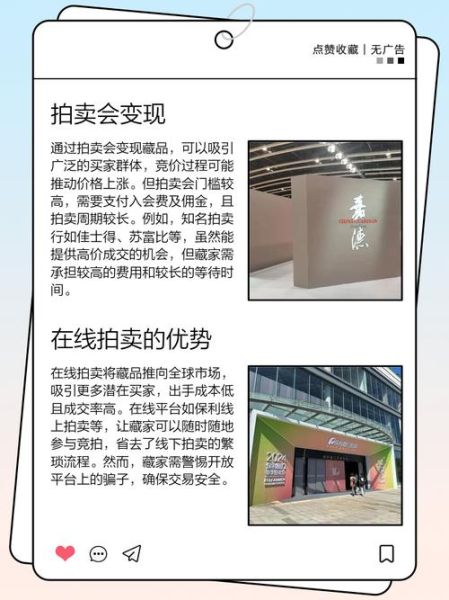

1. 拍卖行:高溢价但门槛高

适合藏品:明清官窑、名家书画、早期机制币。

费用结构:落槌价10%—15%佣金+1%图录费+3%保险费。

避坑点:小拍别去,流拍一次就会留下“黑历史”,下次再送大拍会被压价。

2. 线上拍卖平台:流量大、周期短

代表平台:微拍堂、域鉴、雅昌得藏。

玩法:设置保留价+阶梯加价,24小时结拍。

技巧:周五晚8点档流量最高;标题前加“名家旧藏”“出版”关键词点击率提升40%。

3. 币商/画商:快速回笼现金

优势:当场验货当场打款,适合急用。

劣势:收购价一般只有市场价的60%—70%。

谈判口诀:先让对方出价,再拿手机翻出最近三场成交记录,用数据压价。

4. 寄售店:零成本上架

模式:店主代卖,成交后抽10%—20%。

风险:藏品被掉包、损坏。

合同模板:必须写明编号、照片、保险金额、损坏赔偿条款。

5. 典当行:质押而非出售

适用场景:短期资金周转,3—6个月赎回。

费率:月息1.5%—3%,需做权威鉴定。

注意:逾期不赎即绝当,典当行可自行处理。

6. 私域社群:高净值人群精准成交

如何混群:先晒学习笔记、再晒藏品细节,最后才提转让。

话术:“帮朋友出”比“我要卖”更容易被接受。

担保工具:用“闲鱼优品”或“小红书专业号”交易,避免微信直接转账。

四、不同藏品的最佳变现路径

1. 古钱币

- 精品母钱、雕母:直接送北京诚轩、上海泓盛。

- 普通清钱:打包给币商,按斤称也比单卖快。

- 评级币:NGC高分可走eBay海外拍卖,美元结算。

2. 现当代书画

- 一线名家:找画廊签“独家代理”,一年内分三次上拍,制造价格曲线。

- 潜力股:在小红书做“艺术家故事”内容,吸引年轻买家。

3. 老茶、老酒

- 整件茅台:华致酒行、歌德盈香回收价透明。

- 88青饼:必须提供香港仓储记录,否则买家不敢接。

五、变现过程中的4个隐形陷阱

1. “专家”现场估价收费

正规拍卖行预展免费,凡是先收几百元鉴定费的,九成是套路。

2. 虚假成交截图

PS一张雅昌成交页只要5元,务必让对方提供带官网水印的链接。

3. 调包计

线下交易时,藏品离手前拍照、录像、编号,最好带防拆标签。

4. 合同里的“最终解释权”

看到这句直接拒签,改成“争议提交北京仲裁委员会仲裁”。

六、2024年值得关注的3个新趋势

1. 数字藏品锚定实物

蚂蚁链“宝藏计划”已支持数字权证与实体紫砂壶绑定,线上确权后线下交割,降低信任成本。

2. 直播连麦竞拍

抖音“聚宝坊”单场GMV破千万,主播用紫光灯验玉,观众弹幕出价,系统冻结保证金,流拍秒退。

3. 银行艺术品抵押贷款

民生银行“艺抵贷”最高可贷评估价50%,年化4.5%,需购买太平洋财险的“艺术品综合险”。

七、实操清单:7天完成第一次变现

- 第1天:用“艺术头条”查三年成交,定心理底价。

- 第2天:拍高清微距图,准备来源证明、出版著录。

- 第3天:同时联系3家拍卖行、2个币商、1个寄售店比价。

- 第4天:选最优方案,签电子合同,顺丰保价寄出。

- 第5天:在藏友群发“预展”视频,制造热度。

- 第6天:拍卖结束或买家确认收货,资金到账。

- 第7天:复盘:记录成交价、费用、耗时,下次少走弯路。

评论列表