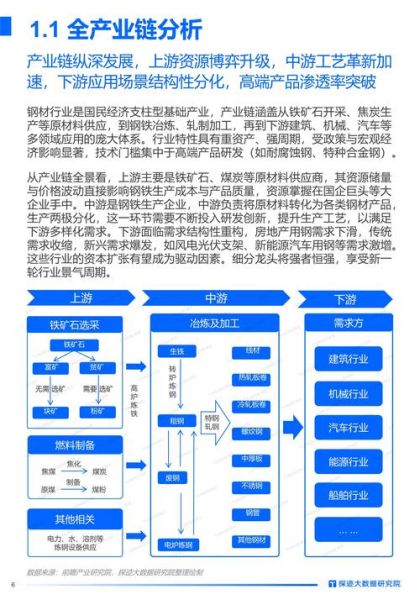

一、行业竞争格局:价格战为何愈演愈烈?

中国钢铁产能占全球一半以上,CR10仅40%左右,集中度远低于水泥、电解铝。当需求增速放缓,**同质化产品只能拼价格**,2023年螺纹钢吨钢毛利一度跌破100元。企业如何突围?

(图片来源网络,侵删)

- **差异化路线**:宝武集团汽车板溢价300元/吨,靠的是超高强钢专利壁垒。

- **区域封锁**:福建三钢闽光通过控制港口物流,使外省资源运入成本增加80元/吨。

二、上游议价力:铁矿石为何能“吞噬”利润?

四大矿山掌握全球70%海运铁矿,定价权极强。2024年Q1普氏指数均价130美元/吨,**占吨钢成本62%**。钢厂如何应对?

- **长协矿+指数定价**:宝武、河钢等长协比例超80%,比现货采购低10-15美元。

- **权益矿布局**:鞍钢卡拉拉铁矿项目年供应1000万吨,自给率提升至35%。

三、下游客户压价:地产萎缩后谁是新“甲方”?

2023年地产新开工面积下滑20%,但**风电用钢需求增长35%**。议价力对比:

| 客户类型 | 订单周期 | 压价能力 |

|---|---|---|

| 大型车企 | 3年框架 | 强(年降3%) |

| 风电塔筒厂 | 6个月 | 弱(预付30%) |

**策略**:沙钢2024年将风电钢占比从12%提至25%,预付款比例同步提升。

四、潜在进入者:电炉钢是“鲶鱼”还是“泡沫”?

政策鼓励短流程,但**废钢资源短缺**形成天然门槛:

- 2023年中国废钢2.6亿吨,**仅能满足1.2亿吨电炉需求**。

- 新进入者需面对:废钢采购半径≤300公里、电价浮动±20%。

例外:广东某企业绑定报废汽车回收网络,废钢成本比同行低150元/吨。

(图片来源网络,侵删)

五、替代品威胁:铝代钢真的来了?

乘用车铝化率已达15%,但**高强度钢逆袭**:

- 1700MPa热成形钢使A柱减重10%且成本比铝低30%。

- 电池包用钢需求爆发:宁德时代2025年钢壳电池占比将超60%。

六、五力交织下的盈利密码

企业如何穿越周期?**三条路径**:

- **纵向锁资源**:建龙集团收购印尼镍矿,不锈钢成本下降400元/吨。

- **横向扩品类**:中信泰特钢轴承钢毛利率28%,远超普钢。

- **数字化降本**:南钢JIT配送使库存周转天数从45天降至12天。

七、未来三年关键变量

哪些因素将重塑五力?

- 碳关税:欧盟CBAM可能使出口成本增加50-80欧元/吨。

- 氢冶金:宝武百万吨级氢还原项目若量产,**绿钢溢价可达200美元/吨**。

- 再生钢铁原料标准放宽,废钢进口量或突破2000万吨。

(图片来源网络,侵删)

评论列表