航空租赁公司靠什么赚钱?

航空租赁公司的盈利逻辑并不神秘,核心在于“利差+资产增值+服务溢价”三重叠加。

- 利差收入:以低成本融资购买飞机,再以更高租金租给航司,赚取稳定息差。

- 残值收益:租期结束后出售二手飞机,若机型保值率高,可一次性回收大额现金。

- 技术服务费:提供退租检、改装、续租谈判等增值服务,按小时或项目收取费用。

飞机租赁行业前景怎么样?

未来十年,全球航空客运量年均增速预计保持在4.3%,新兴市场机队规模扩张仍是主旋律。

需求端:航司为何越来越依赖租赁?

航司资产负债表普遍承压,租赁可降低一次性资本支出,同时灵活调整机队结构。以东南亚为例,低成本航空占比已超60%,它们更倾向于通过租赁快速引进新一代窄体机。

供给端:新机型交付周期拉长

波音、空客订单积压至2029年以后,航司无法及时拿到飞机,只能转向租赁市场“补位”。2023年全球经营性租赁渗透率已突破53%,创历史新高。

航空租赁公司如何控制风险?

1. 机型选择:押注“现金牛”而非“技术先锋”

主流租赁公司更偏爱A320neo、737 MAX 8这类订单量大的机型,因其二手市场流动性强,残值曲线清晰。相反,A330neo、777X等宽体机因交付延迟和需求波动,被谨慎配置。

2. 客户分散:避免单一区域或航司占比过高

头部租赁公司通常将单一客户收入占比控制在5%以下,并通过“回租+直租”组合降低违约冲击。例如,2020年疫情期间,某中资租赁公司因提前布局亚太货运航司,租金回收率仍达98%。

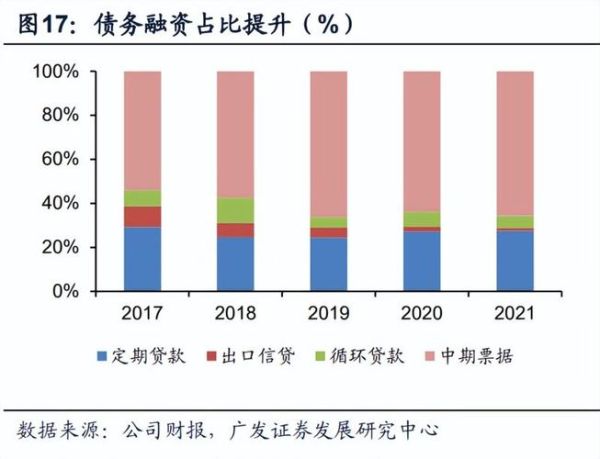

3. 融资结构:美元债+出口信贷+资产证券化

利用ECA(出口信贷机构)担保可将融资成本压低至SOFR+80bps,再通过ABS打包租金现金流,实现“轻资产”运营。2023年,Avolon发行的航空租赁ABS票面利率仅4.75%。

中国航空租赁公司的机会在哪?

政策红利:保税区SPV模式持续优化

天津东疆、上海浦东等保税区允许租赁公司设立单机SPV,飞机进口关税按1%税基分期缴纳,直接降低资金占用。2023年东疆新增租赁飞机284架,占全国新增租赁机队的42%。

国产大飞机:C919带来的“窗口期”

中国商飞C919已获1200+架订单,但产能爬坡需至2027年。中资租赁公司可提前锁定早期交付机位,以“售后回租”形式切入国航、东航等核心客户,复制当年A320neo的租赁红利。

潜在挑战:利率与碳排放的双重挤压

利率上行如何对冲?

租赁公司普遍采用浮动利率+利率互换组合,将租金与SOFR挂钩,同时买入上限期权(Cap)锁定融资成本。2023年,AerCap通过衍生品工具将净利率波动控制在±50bps以内。

SAF(可持续航空燃料)合规成本谁买单?

欧盟要求2030年SAF掺混比例达6%,航司可能将部分成本转嫁给租赁方。解决方案包括:

• 在租约中加入“绿色溢价”条款,按燃油消耗量分摊;

• 投资SAF生产商换取长期供应协议,对冲价格波动。

未来趋势:从“资产持有”到“数据运营”

下一代航空租赁的核心竞争力在于机队数据变现能力。

- 飞行小时数据:通过QAR数据预测发动机维修窗口,提前锁定MRO订单。

- 碳排放数据:为航司提供ESG报告所需的碳足迹计算服务,按架次收费。

- 残值预测模型:利用AI分析全球航班量、油价、机型退役曲线,动态调整资产组合。

投资者如何筛选标的?

| 评估维度 | 健康阈值 | 风险提示 |

|---|---|---|

| 机队平均机龄 | <6年 | 老旧机型残值下滑快 |

| 负债率 | <75% | 高杠杆易受加息冲击 |

| 客户集中度 | Top5客户收入占比<30% | 单一航司破产可能引发连锁反应 |

以2023年上市的某中资租赁公司为例,其机队平均机龄4.2年,美元债占比68%,且前五大客户分布于中国、中东、欧洲三地,抗风险能力显著优于区域性竞争对手。

评论列表