买保险哪家公司好?先看这3个硬指标

很多人在搜索“买保险哪家公司好”时,往往被铺天盖地的广告绕晕。其实,判断一家保险公司是否靠谱,**核心看偿付能力、理赔时效、投诉率**这三项监管公开数据。

(图片来源网络,侵删)

- 偿付能力充足率≥150%:银保监每季度披露,低于100%会被重点监管。

- 平均理赔时效≤2天:小额医疗险最快30分钟到账,大额重疾一般在3—5个工作日结案。

- 亿元保费投诉量<1件:越低代表服务越稳,可在官网“消费者投诉通报”里查。

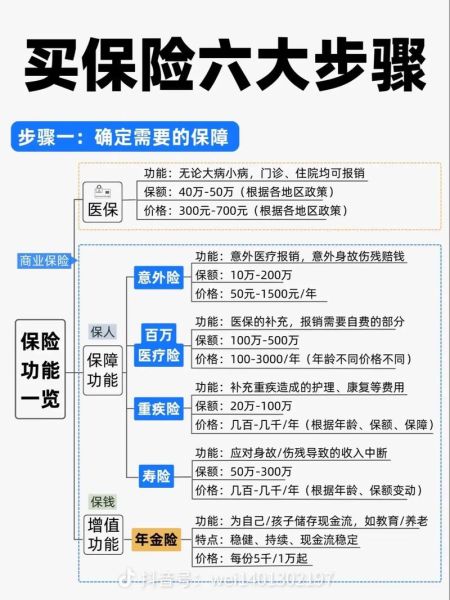

怎么买保险最划算?先问清自己5个问题

“怎么买保险最划算”并不是找最低价,而是**用最少的钱转移最大的风险**。投保前先自问:

- 我最大的潜在损失是什么?(疾病、意外还是早逝)

- 家庭负债多少?(房贷、车贷决定寿险保额)

- 已有保障缺口在哪?(社保、团险能覆盖多少)

- 每年能拿出多少预算?(不超过年收入10%)

- 健康状况能通过核保吗?(体检异常需如实告知)

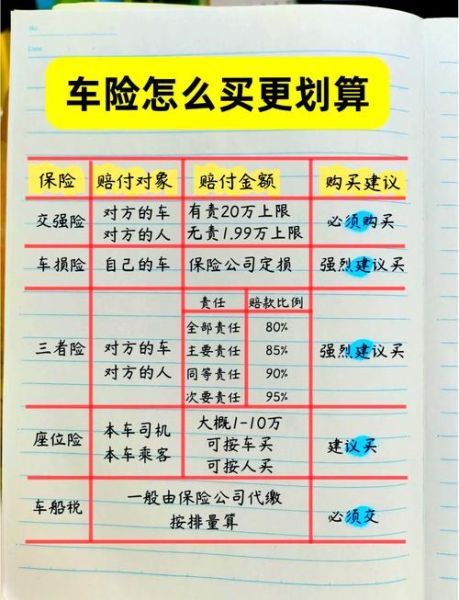

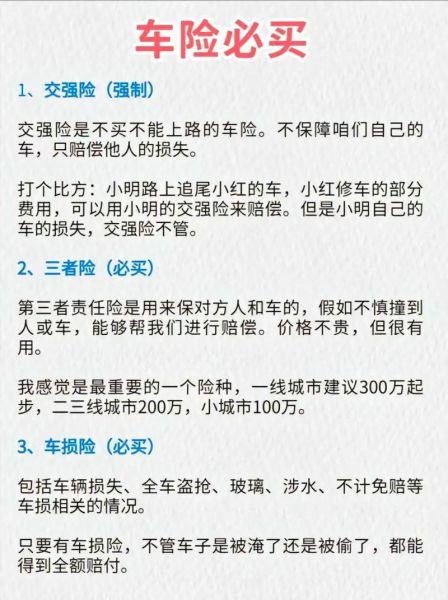

不同险种怎么选?一张表看懂优先级

| 险种 | 适用场景 | 保额建议 | 预算占比 |

|---|---|---|---|

| 百万医疗险 | 大额住院费 | 200万起步 | 5% |

| 重疾险 | 收入中断补偿 | 年收入×5 | 30% |

| 定期寿险 | 家庭经济支柱 | 负债+孩子教育金 | 20% |

| 意外险 | 伤残失能 | 50万—100万 | 5% |

线上还是线下买?渠道差异一次说透

线上投保

优势:便宜、产品透明、智能核保快;劣势:需自己看懂条款,健康告知易踩坑。

线下代理人

优势:有人讲解、协助理赔;劣势:佣金驱动,容易捆绑销售。

折中方案:线上比价选产品,线下找独立经纪人做方案复核。

健康告知怎么填?90%拒赔都栽在这里

问:体检有甲状腺结节,要告知吗?

答:只要问卷里提到“甲状腺结节”或“肿块”,就必须如实填,否则未来理赔会被拒。

(图片来源网络,侵删)

三步搞定告知:

- 先翻近2年体检报告,对照问卷逐条打钩。

- 不确定的异常,用智能核保试算,系统会给出“标体/除外/加费”结论。

- 留下邮件或截图证据,防止代理人代填出错。

买完就万事大吉?别忘了这3件小事

- 保单汇总表:把全家保单按险种、保额、缴费期整理成Excel,每年复盘一次。

- 指定受益人:寿险和意外险一定要写具体姓名,避免法定继承纠纷。

- 续费提醒:绑定常用银行卡并开通短信,防止宽限期后合同失效。

常见误区答疑

问:大公司一定比小公司理赔快?

答:不一定。**理赔速度取决于案件复杂度和资料齐全度**,与品牌大小无直接关系。监管要求所有公司平均理赔时效公开,可查官网对比。

问:买了百万医疗险就不用重疾险?

答:错误。医疗险报销住院费,**重疾险一次性给付现金**,用于弥补收入损失和康复支出,两者互补。

问:给孩子先买教育金还是先买保障?

答:先保障后理财。**孩子最大的风险是父母倒下**,优先配齐医疗、重疾、意外,再考虑教育金。

(图片来源网络,侵删)

评论列表