光伏玻璃行业前景如何?一句话:需求持续高增,技术迭代加速,但价格波动受硅料、天然气与政策三重影响,2024-2026年整体向上。

(图片来源网络,侵删)

光伏玻璃到底是什么?与普通玻璃有何区别?

光伏玻璃又称太阳能玻璃,是组件最外层的“铠甲”。**核心差异**在于:

- 透光率≥91.5%,普通浮法仅88%;

- 含铁量≤120ppm,避免吸热炸裂;

- 表面压应力≥90MPa,抗风沙冰雹。

需求端:全球装机翻倍,玻璃用量怎么算?

自问:1GW组件到底需要多少玻璃?

自答:双面双玻渗透率从2022年的40%跃升至2023年的55%,**1GW对应玻璃原片约5.2万吨**。按全球新增350GW测算,2024年光伏玻璃需求将达1820万吨,同比+28%。

供给端:产能大扩张,为何仍现“紧平衡”?

看似疯狂扩产,实则**结构性短缺**:

- 新建窑炉从点火到满产需8-10个月,2023H2投放的产能要到2024Q2才完全释放;

- 薄片化趋势下,2.0mm玻璃占比升至60%,老产线改造跟不上节奏;

- 能耗双控+听证会制度,**实际批复产能仅为申报的70%**。

技术路线:1.6mm超薄玻璃能否颠覆格局?

1.6mm玻璃减重20%,但**痛点明显**:

(图片来源网络,侵删)

- 强度下降15%,需镀二次强化膜,成本+0.8元/㎡;

- 目前仅头部企业信义、福莱特良率突破80%,二线厂商仍在60%徘徊。

结论:2025年前1.6mm仍是“高端小众”,2.0mm仍是主流。

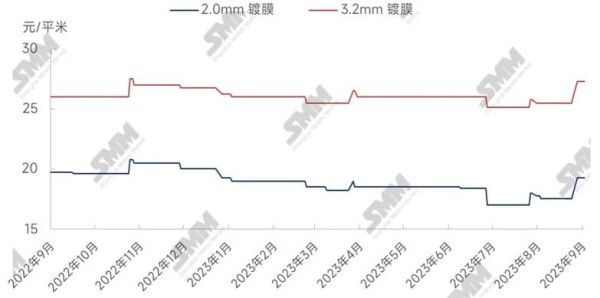

价格走势:2024年Q2或迎“V”型反弹

自问:光伏玻璃价格为何在2023年连跌四季度?

自答:硅料价格暴跌,组件厂去库存,玻璃库存一度升至40天。**2024年关键变量**:

- 天然气:若欧洲气价维持30欧元/MWh以上,**成本支撑价将抬升至26元/㎡**;

- 政策:工信部《光伏压延玻璃产能风险预警》或限制新建,**供给收缩预期升温**;

- 库存:春节后组件排产环比+35%,库存有望降至25天,**价格反弹窗口在4月**。

竞争格局:双寡头稳,二线如何突围?

信义光能、福莱特市占率合计53%,**护城河**在于:

- 自有石英砂矿,原料成本-8%;

- 1000吨级窑炉占比60%,能耗-12%。

二线企业三条出路:

(图片来源网络,侵删)

- 绑定组件龙头:南玻A与隆基签订五年长单,锁量锁价;

- 差异化:亚玛顿聚焦1.6mm+镀膜高溢价;

- 区域红利:彩虹新能源在西北布局,运费-0.5元/㎡。

海外替代:印度、越南玻璃会冲击中国吗?

印度Borosil产能仅300吨/日,**良品率不足75%**,且石英砂需从澳大利亚进口,成本比中国高12%。越南虽有关税优势,但**天然气价格2.2元/m³,是中国两倍**,短期难成气候。

投资逻辑:盯紧三大先行指标

1. **组件排产**:每月第一周公布的龙头排产计划,环比+10%以上预示玻璃需求启动;

2. **天然气到港价**:华东LNG现货价跌破4000元/吨时,玻璃毛利可扩张至25%;

3. **听证会批复节奏**:若某省连续两月无新产能公示,**供给预期将迅速收紧**。

风险预警:别忽视这三只“黑天鹅”

- 美国UFLPA溯源扩大,含中国玻璃组件或被扣货;

- 欧盟碳关税2026年落地,**每平米玻璃成本或增加1.2欧元**;

- 钙钛矿叠层组件若2025年量产,玻璃透光指标将重新定义。

评论列表