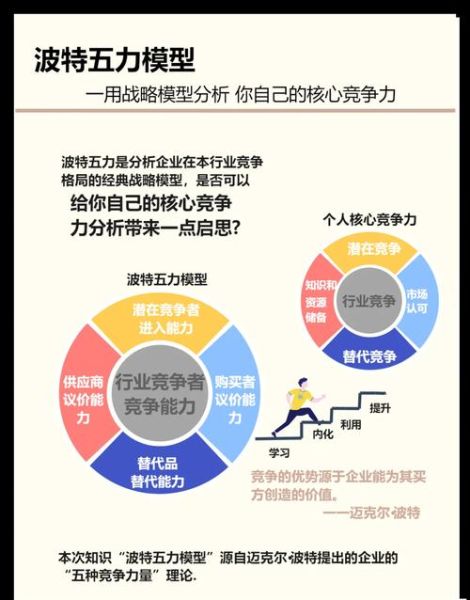

一、行业竞争格局:为什么游戏赛道越来越卷?

2023年全球游戏市场规模突破1877亿美元,但增速已从两位数降至5%以下。存量竞争取代增量红利,导致以下现象:

(图片来源网络,侵删)

- 头部厂商垄断渠道:腾讯、网易、索尼占据全球收入TOP20中的14席

- 买量成本飙升:休闲游戏CPI从2020年的1.2美元涨至3.8美元

- 产品生命周期缩短:超休闲游戏平均存活周期仅3-6个月

二、潜在进入者威胁:独立开发者还有机会吗?

看似门槛降低(Unity免费、Steam零分成),实则隐性壁垒在增加:

技术维度

虚幻5引擎的Nanite技术让3A级画质成为标配,中小团队需投入至少200万美元才能做出差异化视觉效果。

资金维度

2023年游戏行业融资总额同比下降38%,但单个项目平均融资额却从500万升至1200万美元,马太效应显著。

政策维度

中国版号发放量连续三年低于800个,迫使新入场者转向海外,但需面对GDPR、COPPA等合规成本。

三、替代品威胁:短视频正在杀死游戏吗?

抖音2023年游戏相关内容播放量达1.7万亿次,但转化数据显示:

(图片来源网络,侵删)

- 42%的用户因短视频种草下载游戏

- 重度游戏用户日均短视频使用时长反而下降15%

关键洞察:替代品威胁存在场景差异——短视频更适合碎片化时间,而主机/PC游戏占据沉浸式场景。任天堂Switch的「主机+掌机」双模式就是对抗替代品的设计范例。

四、供应商议价能力:虚幻引擎抽成5%合理吗?

游戏产业链上游呈现寡头垄断特征:

| 供应商类型 | 市场集中度 | 议价手段 |

|---|---|---|

| 游戏引擎 | Unity+UE占据75%份额 | 按营收阶梯分成 |

| 云服务 | AWS/阿里云/腾讯云CR3=82% | 流量峰值溢价 |

| IP授权 | 迪士尼/漫威等超级IP | 保底金+流水分成 |

应对策略:米哈游自研HoYoverse引擎、莉莉丝投资云游戏技术,均是通过纵向一体化降低依赖。

五、买方议价能力:玩家为什么越来越挑剔?

Steam评价体系的变革揭示权力转移:

- 2023年「差评轰炸」事件增长300%,《守望先锋2》因皮肤定价问题3天收获10万差评

- 退款政策放宽:Steam允许2小时内无理由退款,Epic甚至延长至14天

深层原因:

(图片来源网络,侵删)

- 信息透明化:Metacritic评分、Twitch直播让品质缺陷无处隐藏

- 选择过载:Steam日均上架30款新游,注意力成为稀缺资源

- 社群话语权:Reddit的r/gaming板块能直接影响销量,《赛博朋克2077》首发失利即源于此

六、突破五力模型的三大实战策略

1. 构建「内容-社群-服务」闭环

《原神》通过42天版本更新维持内容新鲜度,配合米游社APP的UGC二创激励,将用户留存率提升至65%(行业平均35%)。

2. 动态定价对抗买方权力

《永劫无间》采用「免费+外观付费」模式,首发6个月即收回成本,后续通过赛季通行证实现ARPPU值持续增长。

3. 技术降维打击潜在竞争者

腾讯的**「AI生成关卡」**专利可将UGC地图制作成本降低90%,使中小团队难以在内容量上竞争。

七、未来三年关键变量

云游戏普及可能重构五力关系:

- 进入壁垒:硬件要求消失,但带宽成本成为新门槛(Google Stadia失败主因)

- 替代品威胁:Netflix等流媒体平台可直接嵌入游戏入口

- 供应商议价:英伟达GPU云租赁费用已占游戏成本30%以上

提前布局:微软Xbox Cloud Gaming与三星电视预装合作,正是抢占客厅场景的战略卡位。

评论列表