一、宏观政策:双碳目标如何重塑煤炭产业格局?

“双碳”战略提出后,煤炭在一次能源中的占比被要求从2020年的56.8%降至2030年的50%以下。政策路径可拆解为三条:

(图片来源网络,侵删)

- **减量替代**:严控新增煤电项目,2025年后东部省份原则上不再核准新矿。

- **技术锁定**:现役煤电机组必须完成超低排放改造,未达标机组强制退役。

- **价格机制**:建立碳排放交易市场,2023年碳价已突破60元/吨,直接抬升高排放煤种成本。

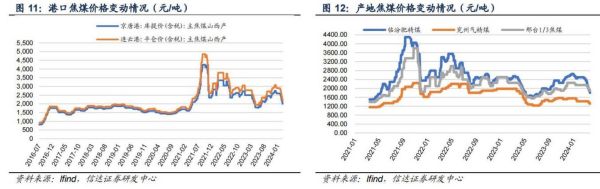

二、供需博弈:国内产能释放与进口煤“天花板”谁更关键?

2024年国内原煤产量预计达46亿吨,但有效供给受安检、环保限产制约。与此同时,印尼、俄罗斯出口配额收紧,**进口煤补充量上限锁定在3亿吨**。供需缺口如何弥合?

• **坑口库存**:截至2024年5月,晋陕蒙主产区库存同比下降18%,电厂可用天数仅14天。

• **运输瓶颈**:大秦线检修期间,秦皇岛港锚地船数量骤增,海运费一周内上涨22%。

• **需求韧性**:极端天气推高夏季用电负荷,煤电仍承担70%的顶峰调节任务。

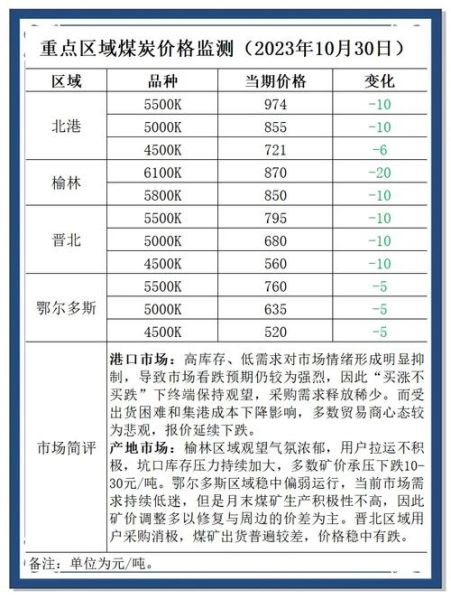

三、价格逻辑:成本曲线陡峭化能否支撑煤价高位?

煤炭完全成本已突破700元/吨,其中:

- **安全投入**:吨煤安全费用从2020年的15元增至2024年的45元。

- **塌陷补偿**:内蒙古某大型露天矿征地成本占营收比重升至12%。

- **碳排放成本**:按现行碳价测算,高硫煤种额外增加成本80-120元/吨。

在边际成本定价模式下,**5500大卡动力煤港口价中枢将长期维持在850-950元/吨区间**。

四、技术突围:煤化工能否成为需求“第二增长曲线”?

煤制烯烃、煤制油项目审批重启,2025年现代煤化工耗煤量或突破3亿吨。技术经济性对比:

(图片来源网络,侵删)

| 项目类型 | 盈亏平衡点(布伦特油价) | 2024年实际油价支撑度 |

|---|---|---|

| 煤制烯烃 | 55美元/桶 | ✔ 当前油价80美元/桶 |

| 煤制乙二醇 | 45美元/桶 | ✔ 存在200元/吨利润空间 |

但**水耗指标**成为硬约束:1吨煤制油需耗水8-10吨,黄河流域项目取水许可趋严。

五、资本流向:为何龙头煤企反而加速布局新能源?

国家能源集团2024年计划投资400亿元,其中60%用于光伏、氢能项目。战略意图有三:

- **对冲风险**:煤炭业务ROE从2022年的35%回落至2024年的18%,新能源项目可平滑周期波动。

- **获取指标**:配套新能源项目优先获得绿电消纳权,反哺煤电灵活性改造。

- **估值重塑**:纯煤炭企业PE仅6倍,转型综合能源后有望提升至12-15倍。

六、区域变局:新疆煤外运通道将如何改变市场版图?

2025年淖毛湖-将军庙铁路投运后,新疆煤出疆能力将增至1.5亿吨/年。**运输成本对比**:

• 新疆哈密至重庆:铁路直达成本约420元/吨,较“海进江”模式低80元/吨。

• 对川渝市场冲击:当地电厂到厂煤价可能下降50-70元/吨,倒逼陕煤调整销售半径。

七、风险预警:哪些黑天鹅可能触发煤价暴跌?

需警惕三大变量:

(图片来源网络,侵删)

- **气候异常**:若2024年再次出现“凉夏”,电厂日耗可能下降15%-20%。

- **替代加速**:储能成本降至0.7元/Wh以下时,煤电调峰需求将被大幅替代。

- **政策突变**:欧盟碳边境税2026年落地,可能压制中国钢铁产量,间接减少炼焦煤需求。

八、投资启示:如何在周期顶部寻找防御性标的?

选择标准应聚焦:

- **资源禀赋**:吨煤净利超过300元的低成本矿区。

- **运输优势**:拥有自有铁路专用线的企业,可规避运力紧张溢价。

- **分红承诺**:近三年股息率持续高于8%的上市公司,具备类债券属性。

典型案例:某央企煤炭上市公司2023年分红比例达60%,对应股息率9.2%,在板块调整期间股价最大回撤仅12%,显著跑赢行业指数。

评论列表