pta价格为何近期波动剧烈?

过去三个月,pta期货主力合约从5800元/吨一路拉升至6350元/吨,随后又快速回落至6000元附近。驱动因素并非单一,而是原油、PX价差、装置检修三条主线叠加。

(图片来源网络,侵删)

- 原油端:布伦特每桶从78美元跌至72美元,直接削弱pta成本支撑。

- PX加工差:亚洲PX—石脑油价差一度压缩至220美元/吨,pta工厂利润被双向挤压。

- 装置检修:逸盛宁波、恒力石化合计600万吨装置在5月集中检修,短期供应收紧。

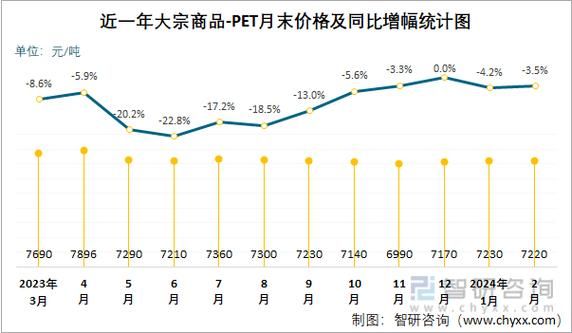

pta和pet的本质差异在哪里?

很多下游饮料厂采购人员把pta与pet混为一谈,其实二者在产业链上相隔“两步”。

化学结构差异

pta是对苯二甲酸粉末,分子式C8H6O4;pet是聚对苯二甲酸乙二醇酯颗粒,分子量高达2万以上。简单说,pta是小分子原料,pet是高分子成品。

物理形态与运输

pta为白色粉末,通常用吨袋或槽罐车运输,防潮要求极高;pet为半透明切片,可用太空袋或集装箱,长途海运更经济。

pta价格如何传导至pet瓶片?

以550ml矿泉水瓶为例,成本传导路径如下:

- pta上涨100元/吨 → 聚酯切片成本抬升65元/吨

- 切片再涨65元 → 瓶坯厂原料成本每只增加0.003元

- 终端饮料厂议价周期通常滞后30–45天,因此pta急涨时瓶片利润会先被压缩。

2024年pta新增产能会过剩吗?

据不完全统计,2024年中国大陆计划投产pta装置合计1250万吨,包括:

(图片来源网络,侵删)

- 桐昆嘉通石化 250万吨

- 新凤鸣独山能源 400万吨

- 盛虹炼化二期 600万吨

若全部兑现,总产能将突破9000万吨,而下游聚酯需求增速仅6%左右。静态测算过剩量约400万吨,但需动态关注:

- 老旧装置退出速度(如华彬、汉邦)

- 印度、土耳其等地对中国pta的反倾销调查是否落地

pta套利窗口何时打开?

对于贸易商而言,pta期现套利是最常用策略。

正套逻辑

当pta期货升水现货超过120元/吨且持仓成本(资金+仓储)低于80元/吨时,可买入现货并卖出期货锁定无风险利润。

反套风险

若期货贴水超过200元/吨,看似可以卖出现货买入期货,但需警惕交割库容紧张导致无法补回现货。

pta企业如何对冲价格风险?

头部工厂已把衍生品工具嵌入日常经营:

(图片来源网络,侵删)

- 原料端:买入PX纸货对冲pta原料波动

- 成品端:在pta期货上建立虚拟库存,减少实物囤货

- 汇率端:使用美元远期结售汇锁定进口PX成本

pta环保政策对供应的影响有多大?

2025年起,江苏、浙江将对pta装置实施更为严格的挥发性有机物(VOCs)排放指标。现有装置若想达标,单吨环保改造投入约80–100元,对应年化成本增加1.5亿元/百万吨产能。中小装置或因此长期停车,实际供应增量可能低于表观产能。

pta下游需求新亮点在哪里?

除了传统聚酯纤维与瓶片,pta正在打开两个增量市场:

- 光伏背板膜:pet基膜需求年增25%,间接拉动pta消费约40万吨

- 可降解聚酯PBS:每生产1吨PBS需0.87吨pta,若2025年PBS产能达到50万吨,可新增pta需求43万吨

pta价格展望:三季度能否突破6500?

关键看三条线:

- 原油若重返80美元以上,pta成本端将提供300元/吨的上行空间

- 6–8月亚洲PX检修总量达450万吨,PX加工差有望修复至280美元/吨,带动pta跟涨

- 聚酯开工率已回升至92%,若终端坯布库存降至25天以下,pta去库速度将超预期

综合评估,pta主力合约三季度高点区间6400–6600元/吨概率较大,但需警惕美联储延迟降息导致大宗商品整体回调。

评论列表