一、为什么现在谈电信竞争格局?

5G商用第四年,**“第二卡槽”争夺战**进入白热化;携号转网累计超三千万户,**存量博弈**成为主旋律。运营商不再只靠新增用户赚钱,而是比拼谁能把老用户留下来、把ARPU值做高。理解这一点,才能看懂今天的竞争逻辑。

二、三大运营商最新份额到底差多少?

工信部公布的2024年3月数据显示:

- **中国移动**:移动用户9.91亿,5G套餐用户7.58亿,市场份额58.2%

- **中国电信**:移动用户4.06亿,5G套餐用户3.22亿,市场份额23.9%

- **中国联通**:移动用户3.22亿,5G套餐用户2.54亿,市场份额17.9%

看似移动一家独大,但**5G渗透率**却出现逆转:电信79.3% > 联通78.9% > 移动76.5%。这意味着电信、联通在存量用户升级上跑得更快,**“质量追赶”**正在发生。

三、价格战还在打吗?

表面停火,暗地补贴。

2023年底,三大运营商集体取消“不限量套餐”,**官方口径**是“优化资费结构”。然而:

- 线下渠道仍送**“千兆宽带+电视+副卡”**三合一礼包,折算月费低至39元;

- 电商平台出现**“29元100G+100分钟”**的长期卡,归属地随机,实为跨省冲量;

- 校园市场推出**“暑假0元用,开学39元”**的弹性合约,锁定未来两年消费。

结论:**明面涨价,暗地让利**,价格战从“直接降价”升级为“组合优惠+时间换空间”。

四、网络质量哪家强?

用两个关键指标说话:

1. 下行速率(Mbps)

中国信通院2024Q1实测:

- 移动:5G平均下行351Mbps,4G平均下行42Mbps

- 电信:5G平均下行329Mbps,4G平均下行45Mbps

- 联通:5G平均下行318Mbps,4G平均下行41Mbps

2. 时延(ms)

全国城区5G SA网络时延:

- 移动:23ms

- 电信:21ms

- 联通:22ms

差异不大,但**电信在北方十省、联通在南方二十一省**分别拥有骨干网优势,**跨省访问体验**更稳。

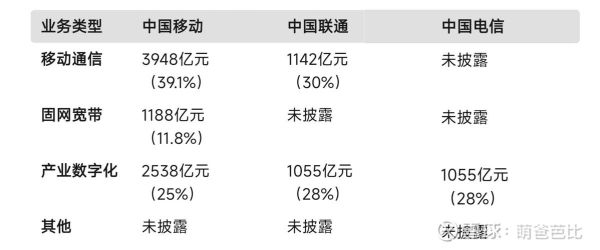

五、政企市场谁吃到更多肉?

2023年财报披露:

- **移动**DICT收入达1072亿元,同比增长24%;

- **电信**产业数字化收入达1180亿元,同比增长19%;

- **联通**算网数智收入达752亿元,同比增长22%。

电信之所以收入更高,是因为**天翼云**在政务云市场份额连续四年第一;移动则靠**“5G专网+9 one平台”**拿下更多工业能源大单;联通通过**“联通云+华为合营”**切入医疗、教育细分场景。

六、未来三年变量:广电、卫星、AI

1. 广电5G能否破局?

手握700MHz黄金频段,**与中国移动共建共享**已覆盖乡镇以上区域。但用户仅1800万,**核心短板在终端适配**与服务体系。如果广电能在**内容+宽带+电视**一体化上做出差异化,或能抢到10%新增市场。

2. 卫星互联网是噱头还是增量?

电信率先商用天通卫星电话,移动投资星网,联通布局海上宽带。**短期看**,卫星仍是应急与海洋、航空补盲;**长期看**,6G空天地一体网络可能重塑竞争边界。

3. AI大模型怎么改写客服与运维?

三大运营商已发布自家大模型:

- 移动“九天”聚焦网络优化;

- 电信“星河”主打客服与营销;

- 联通“鸿湖”侧重行业解决方案。

谁能把**大模型成本降到1分钱/次调用**,谁就能把客服人力成本砍掉一半,**直接提升利润率**。

七、普通用户该怎么选?

自问自答三个高频问题:

Q1:城市上班族,追求网速,选哪家?

看常驻区域。CBD、地铁、商圈三家差距极小;**城中村、老旧小区**优先移动,基站密度高。

Q2:经常出差,跨省跑,哪家信号稳?

电信、联通骨干网南北互补,**双卡双待**最稳妥:主卡电信,副卡移动。

Q3:家里老人用,只要便宜,怎么配?

选**联通孝心卡**或**移动神州行**,月租8元,再叠加**“全国亲情网”**互打免费,一年不到百元。

八、写在最后的行业预判

2025年之前,**“用户规模”**仍是考核KPI;2025年之后,**“场景收入”**将取而代之。谁能把5G流量变成云游戏、XR、车联网的**按次付费**,谁就能在下一轮竞赛里领跑。眼下看似稳固的格局,也许一次技术跃迁就会重写座次。

评论列表