一、2024年钢铁行业到底处在什么阶段?

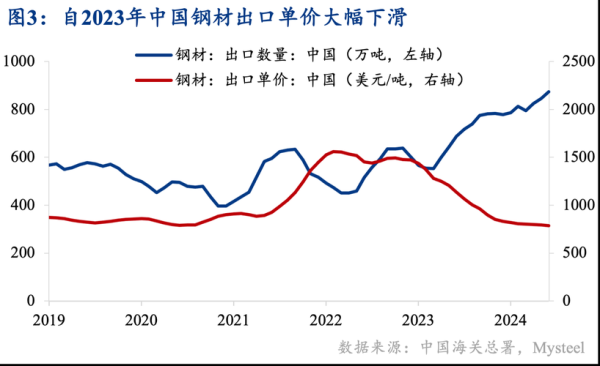

2024年,中国钢铁工业正站在“减量、提质、绿色”的十字路口。粗钢产量已连续两年压减,**全年预计维持在10.1亿吨左右**,同比再降1.5%。需求端,房地产新开工面积同比下滑12%,基建用钢仅微增2%,**整体需求进入平台期**。出口方面,东南亚、中东成为增量主战场,前四个月累计出口钢材2800万吨,同比增长24%,但单价下滑8%,**“量增价减”特征明显**。

二、钢铁产能过剩怎么解决?官方与企业正在做的五件事

1. 产能置换:从“数字游戏”到“真刀真枪”

过去不少地方把450立方米高炉换成1200立方米就算“减量置换”,**今年起工信部要求必须同步退出烧结、焦化等配套产能**,并引入第三方无人机航拍复核,杜绝“一炉多报”。

2. 环保绩效分级:A级企业可不停产,D级直接关停

生态环境部把钢企分为A、B、C、D四级,**A级企业在重污染天气也可豁免限产**,而D级企业全年限产30%以上。河北唐山已有3家D级企业被整体拆除,腾出能耗指标180万吨标煤。

3. 电炉短流程补贴:一吨废钢炼钢补280元

相比长流程高炉,电炉吨钢碳排放低60%。财政部明确2024—2025年对符合规范条件的电炉钢项目给予**每度电0.25元补贴**,并允许参与绿电交易。

4. 数字化极致能效:宝武“黑灯工厂”吨钢电耗再降5%

宝武湛江基地通过AI优化煤气、蒸汽、电力三网平衡,**吨钢综合能耗降至486千克标煤**,成为全球首家全流程“黑灯工厂”。

5. 联合重组:前10家钢企集中度目标提至60%

鞍钢与本钢的实质性整合已完成,下一步将推进区域型重组:**山西计划把6家民营钢企合并为晋钢控股**,产能规模控制在1500万吨以内。

三、需求侧:房地产下滑后,钢需新蓝海在哪?

自问:除了盖房子,还有哪些行业在大量吃钢?

自答:

- 新能源用钢:一台海上风机需耗钢260吨,2024年国内风电新增装机70GW,对应钢需1800万吨。

- 汽车轻量化:超高强钢在新能源车身占比已升至28%,特斯拉Model Y后底板一体化压铸改用1.5GPa热成型钢,减重10%。

- 氢能储运:IV型储氢瓶用特种不锈钢需求年增35%,单座加氢站用钢量约120吨。

- 城市更新:全国老旧小区改造每年拉动型钢、螺纹钢需求约2200万吨。

四、成本与利润:吨钢毛利还能回到500元吗?

2024年1—5月,行业平均吨钢毛利仅89元,同比缩水76%。**三大成本杀手**:

- 铁矿石:淡水河谷S11D项目扩产,62%指数跌至95美元/吨,但人民币兑美元贬值抵消部分红利。

- 焦炭:山西4.3米焦炉全部关停,焦炭价格一度反弹至2500元/吨,吞噬钢厂利润200元。

- 电价:云南、四川对高耗能行业电价上浮50%,电炉钢成本抬升120元/吨。

要想重回500元毛利,**必须靠高端产品溢价**:宝钢0.1毫米取向硅钢售价高达4万元/吨,毛利是普通热卷的8倍。

五、绿色低碳:钢企如何拿到“免死金牌”?

欧盟CBAM(碳边境调节机制)2026年正式实施,出口欧盟的钢铁制品需提供碳足迹。**国内钢企正在做三件事**:

- 极致能效:河钢唐钢新区采用氢冶金示范线,吨钢碳排放降至0.5吨CO₂,仅为传统高炉的三分之一。

- 绿电交易:沙钢与江苏海上风电签署20亿度绿电协议,每年减少碳排放160万吨。

- 碳资产管理:中信泰富特钢成立碳金融部,通过CCER交易提前锁定2025年碳收益1.2亿元。

六、投资视角:哪些细分赛道值得提前布局?

从资本市场看,**三条主线**资金持续流入:

- 氢冶金装备:科林电气、陕鼓动力等提供氢还原炉核心设备,订单已排至2026年。

- 高端特钢:太钢不锈的镍基合金通过美国ASME认证,核电蒸发器用钢替代进口,单价超15万元/吨。

- 废钢回收:中再生协会预测2025年国内废钢资源量将达3.2亿吨,格林美等公司已在全国布点5000个回收网点。

七、未来三年关键变量:政策、技术、需求谁先破局?

政策端:若粗钢产量调控政策延续,行业将维持弱平衡;一旦放开,价格战或再度上演。

技术端:氢冶金、CCUS(碳捕集)商业化进度决定绿色溢价空间。

需求端:若汽车、风电、氢能年复合增速保持15%以上,可对冲房地产下滑的50%影响。

一句话:**钢铁行业的“暴利时代”已经结束,但“结构红利”才刚刚开始。**

```

评论列表