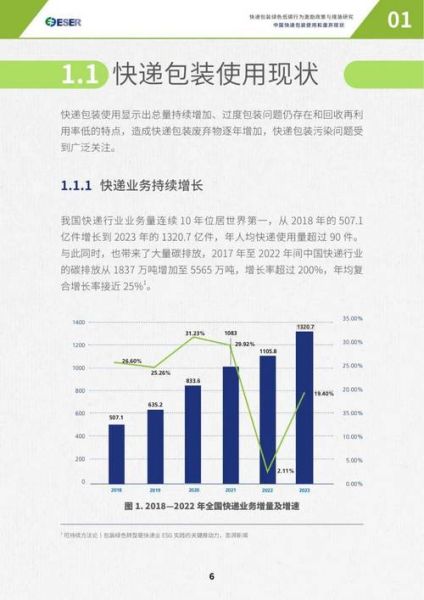

快递行业前景如何?2024年快递行业仍将保持中高速增长,全年业务量有望突破1320亿件,收入规模或达1.3万亿元,但增速由“高速”切换为“中高速”,竞争焦点从“规模战”转向“价值战”。

一、宏观环境:政策、消费、技术三力共振

1. 政策端:绿色、安全、数据合规成硬约束

- 绿色包装强制标准:2024年3月起,跨省件可循环箱使用率须≥20%,一次性塑料胶带减量≥30%。

- 个人信息保护法落地:面单全加密、虚拟号码全面普及,违规罚款上限提高至5000万元。

- 快递进村补贴延续:中央财政继续按0.3元/件补贴末端共配,推动农村日均件量突破4000万件。

2. 消费端:低价心智与分层需求并存

“9块9包邮”仍占据下沉市场60%订单,但一二线城市出现“时效溢价”:消费者愿为半日达、夜间收额外支付2.5-4元/单。

3. 技术端:无人化进入规模化验证

截至2024Q1,全国已有超8000辆无人车在200+校园、园区常态化运营;无人机海岛航线单架日均飞行12架次,成本较快艇下降38%。

二、竞争格局:从“三国杀”到“群雄割据”

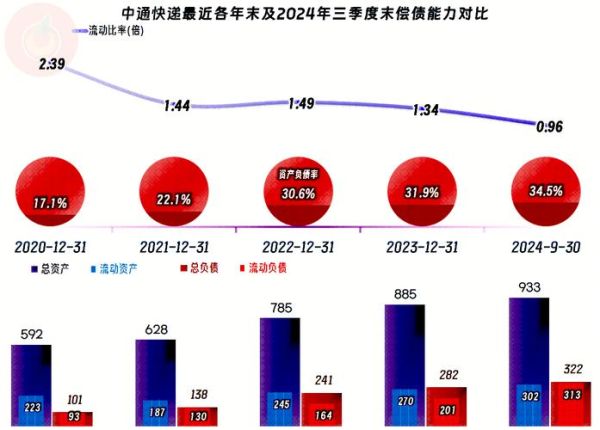

1. 通达系:单票成本再降0.08元,靠什么?

中通通过自营干线+加盟分拨”混合模式,将转运中心自动化率提升至92%,单票分拣成本降至0.18元;韵达则押注“轻资产云仓”,以数据算法替代物理建仓,仓租费用同比下降11%。

2. 顺丰:时效件护城河有多深?

顺丰航空机队增至87架,鄂州花湖机场夜间起降架次占全国全货机38%,“次晨达”覆盖城市从137个扩至189个;但京东航空以“全货机+自营末端”切入,同线路时效差距已缩短至2小时。

3. 极兔、丰网:低价还能打多久?

极兔2023年单票收入2.11元,低于行业均值0.34元,靠东南亚利润反哺;丰网日均件量突破2500万后,开始试水“电商仓+落地配”,单票毛利转正。

三、核心变量:价格战、油价、人力成本

1. 价格战熄火了吗?

国家邮政局2024年2月新规:跨省件不得低于成本价收件,违者暂停经营许可。义乌、潮汕等产粮区首重价格从1.2元回升至1.5元,但局部区域仍存在“暗返”现象。

2. 油价波动对利润影响多大?

柴油价格每上涨5%,干线运输成本增加0.03元/票。头部企业已锁定全年70%运力的长期协议价,对冲波动;中小网点则通过“拼车+回程货”降低空驶率至8%以下。

3. 人力成本拐点何时到来?

2024年快递员平均月薪涨至7600元,同比+9.2%。“共享快递员”模式在长三角试点:一名骑手可同时接3家品牌订单,日均派件量从180票增至260票,收入提升35%。

四、增量战场:跨境、冷链、即时零售

1. 跨境快递:Temu、TikTok Shop带来多少新增量?

2024年跨境小包日均件量预计突破800万件,极兔国际欧美线单量同比增长400%;菜鸟“5美元10日达”覆盖20国,海外仓备货周期缩短至48小时。

2. 冷链:预制菜风口下的隐秘战争

顺丰冷运2023年收入增速52%,“前置冷仓+干支线冷链”将冰淇淋破损率降至0.3%;京东冷链则绑定锅圈、盒马,提供“-18℃到门店”全程可视化。

3. 即时零售:30分钟达能否颠覆传统电商?

美团闪购日均单量突破1500万,“仓店一体化”模型使履约成本降至3.8元/单;抖音小时达接入超6万线下门店,美妆类目复购率提升2.7倍。

五、未来三年:三大确定性趋势

1. 末端形态重构:驿站、快递柜、无人车三分天下

到2026年,智能快递柜渗透率将达35%,驿站从“人工值守”升级为“自助+AI客服”,无人车配送占比或超10%。

2. 数据资产货币化:从“送包裹”到“卖数据”

中通已试点“物流数据银行”,向品牌方提供区域销量预测服务,单客户年付费超50万元;菜鸟“物流天眼”接入30万摄像头,为保险公司提供破损率精算模型。

3. ESG成为融资门槛

2025年起,港股快递企业需披露碳排强度,绿色债券利率较普通债券低30-50BP;顺丰已发行首单10亿元碳中和ABS,用于新能源车辆置换。

六、从业者生存指南:网点、小哥、品牌方如何应对?

1. 网点:从“赚差价”到“赚服务”

• 共配+商业叠加:浙江某乡镇网点整合四通一达,叠加社区团购,单店月利润从1.2万增至3.5万。

• 逆向物流:签约得物、唯品会,退货件毛利高达1.8元/票,是派件的2倍。

2. 快递员:技能升级才有溢价

• 考取“无人机操作证”:持证飞手日均收入可达400元,比普通派件高60%。

• 转型“社区管家”:京东“快递小哥”帮老人代购药品,月增收入1500-3000元。

3. 品牌方:用物流做营销

• “时效承诺”标签:天猫超市“半日达”商品转化率提升25%。

• 绿色包装互动:欧莱雅可降解纸箱扫码领积分,复购率提升18%。

评论列表