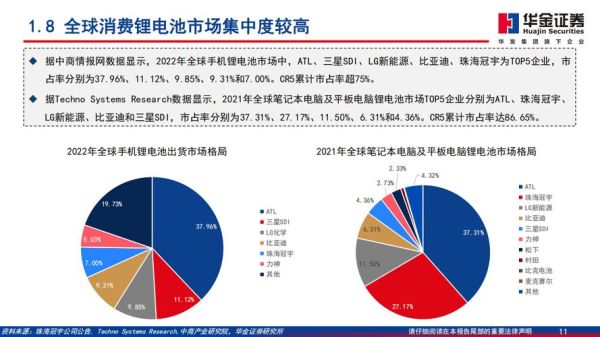

2024年锂电池市场到底有多大?

根据彭博新能源财经(BNEF)最新报告,2024年全球锂电池装机量预计突破1.2TWh,同比增长约28%。**中国依旧占据全球产能的六成以上**,但欧洲与北美的新增产能正在以每年35%的速度追赶。换句话说,**每三辆新下线的新能源车里,就有两辆搭载中国电芯**。

技术路线:磷酸铁锂会反超三元吗?

自问:磷酸铁锂(LFP)与三元(NCM/NCA)谁才是未来?

自答:从装机量看,**LFP在2023年已占全球动力市场的52%**,首次超越三元。原因有三:

- **成本**:LFP电芯均价已跌至0.52元/Wh,比三元低18%。

- **安全**:热失控温度高于三元,主机厂更放心。

- **寿命**:循环次数普遍超4000次,适合储能。

但三元并未退场,**高镍8系材料能量密度突破300Wh/kg**,仍是高端长续航车型的首选。2024年更可能出现**磷酸锰铁锂(LMFP)**与**高镍三元混搭**的双化学体系,兼顾成本与性能。

---供应链:锂价还会疯涨吗?

自问:碳酸锂价格是否再次突破60万元/吨?

自答:概率极低。2023年Q4电池级碳酸锂已回落至9.8万元/吨,核心逻辑是:

- **南美盐湖新增15万吨LCE产能**将在2024年集中释放。

- **电池回收量突破30万吨**,可覆盖当年10%的需求。

- **钠离子电池量产**(宁德时代、比亚迪已布局)形成替代效应。

不过,**优质锂辉石矿仍掌握在Albemarle、天齐等巨头手中**,若地缘政治升级,短期波动仍难避免。

---应用场景:储能会成为第二增长曲线?

储能电池出货量已连续三年翻倍。**2024年全球储能锂电需求预计达230GWh**,动力与储能的占比将从2023年的7:3变为6:4。驱动因素包括:

- 美国IRA法案补贴:每kWh储能系统最高抵税30%。

- 中国强制配储:风光电站需配置10%~20%储能。

- 欧洲户储:德国、意大利电价高企,**家庭光储系统回本周期缩至5年**。

技术层面,**280Ah以上大容量电芯**成为主流,循环寿命从6000次向万次迈进。

---回收:千亿赛道何时爆发?

自问:电池回收到底是真风口还是伪需求?

自答:2024年中国退役动力电池将达60万吨,对应**镍钴锂金属价值超400亿元**。政策端已明确:

- **工信部白名单企业**从47家扩至80家,准入门槛提高。

- **电池护照制度**2024年7月试运行,追溯全生命周期。

技术路径上,**湿法回收锂回收率已超90%**,而火法工艺能耗降低30%。格林美、邦普循环等头部企业毛利率维持在25%以上,证明商业模式可行。

---地缘政治:欧美“去中国化”能成功吗?

自问:美国《通胀削减法案》(IRA)会把中国电池踢出供应链吗?

自答:短期限制,长期难挡。**IRA要求2024年起电池关键矿物需50%以上来自美韩自贸国**,但:

- 中国控制全球75%的钴精炼、68%的锂加工,**欧美短期内无法替代**。

- 宁德时代、比亚迪通过**技术授权模式**(如福特LFP工厂)曲线进入北美。

- 欧洲建厂成本比中国高30%,**若无补贴,本土电芯无竞争力**。

更可能的结果是:**中国企业在欧美设厂,本土化生产比例逐步提升**,而非完全脱钩。

---投资视角:哪些细分环节最赚钱?

从产业链利润分配看,**2024年最赚钱的并非电芯,而是上游资源与设备**:

- 锂矿:盐湖提锂单吨成本4万元,现价9万元,毛利率超50%。

- 隔膜:恩捷股份湿法隔膜市占率37%,涂覆膜毛利率45%。

- 激光焊接设备:联赢激光受益于4680大圆柱量产,订单增速80%。

反观电芯环节,**宁德时代2023年毛利率跌至22%**,二线厂商如中创新航、蜂巢能源仍在盈亏线挣扎。

---技术前瞻:固态电池是噱头还是革命?

自问:2024年固态电池能大规模上车吗?

自答:不能。目前量产的是**半固态(凝胶电解质)**,能量密度280Wh/kg,成本比三元高40%。**全固态硫化物路线**仍面临:

- 界面阻抗大,循环寿命不足500次。

- 硫化物电解质对水分敏感,量产良率低于60%。

丰田、QuantumScape计划2027年小批量试产,**真正商业化可能在2030年后**。

---用户最关心的问题:现在买电动车会成“韭菜”吗?

自问:2024年电动车会不会像手机一样一年一换代?

自答:不会。**主流车企电芯质保已延至8年/160,000公里**,且:

- 电池衰减速度低于预期:特斯拉实测50万公里后容量保持80%。

- 换电模式(蔚来、宁德时代EVOGO)降低电池贬值焦虑。

- 二手车市场:3年车龄的Model 3残值率仍达65%,高于燃油车。

若担心技术迭代,**可选择支持换电的车型或租赁电池方案**。

评论列表