一、中国客车行业现状:销量、结构与竞争格局

2023年中国客车(含大中轻型)销量约47万辆,**同比下滑6.8%**,但新能源客车逆势增长,占比首次突破**55%**。从车型结构看:

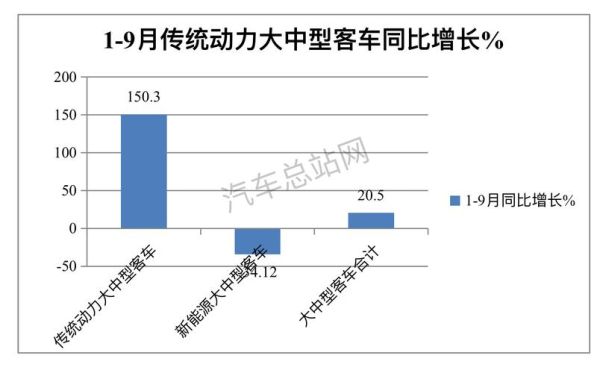

(图片来源网络,侵删)

- 大型客车:公交、团体通勤仍是主力,出口占比提升至**28%**;

- 中型客车:校车、城际线路需求稳定,电动化率**42%**;

- 轻型客车:物流、客货两用场景爆发,混动路线占**35%**。

二、新能源客车市场前景:政策、技术与成本三重驱动

1. 政策端:补贴退坡后的“双积分”接力

2024年起,国家补贴完全退出,但**“双积分”**、地方运营补贴、公交电动化强制比例(**≥80%**)继续托底。北京、深圳已明确2025年公交100%电动化。

2. 技术端:电池、快充与氢燃料并行

- 磷酸铁锂成本降至**0.55元/Wh**,续航300km公交全生命周期成本已低于柴油车;

- 4C快充**技术落地,15分钟补能80%,解决“里程焦虑”;

- 氢燃料**重卡示范带动客车场景,张家口、佛山示范线单车日运营**350km**。

3. 成本端:TCO(总拥有成本)拐点已至

以10.5米公交为例,**2023年电动版TCO比柴油版低12万元/8年**,主要来自:

- 电价低于油价(**0.7元/km vs 1.2元/km**);

- 电机免维护,维保费用降低**40%**;

- 电池回收残值约**1.2万元/100kWh**。

三、核心疑问:新能源客车出口能否复制国内高增长?

2023年中国新能源客车出口**2.8万辆**,同比增长**110%**,主销**智利、沙特、挪威**。能否持续?

- 优势:供应链完整(电池占全球**60%**产能)、价格比欧洲低**25%**;

- 壁垒:欧盟反倾销调查、本地化认证(如欧盟WVTA需**18个月**);

- 突破口:与本地CKD组装(如比亚迪在匈牙利建厂)、金融租赁模式(中东客户**5年分期**降低首付)。

四、未来五年三大增量场景

1. 县域公交电动化:下沉市场的“蓝海”

全国**1400个县域**中仅**35%**完成公交电动化,2024年交通运输部拟投入**50亿元**专项补贴,8米以下轻型客车需求将爆发。

2. 旅游客车“电动化+智能化”

黄山、张家界等景区已试点**无人驾驶电动观光车**,单车日接待**200+人次**,较燃油车节省**60%**运营成本。

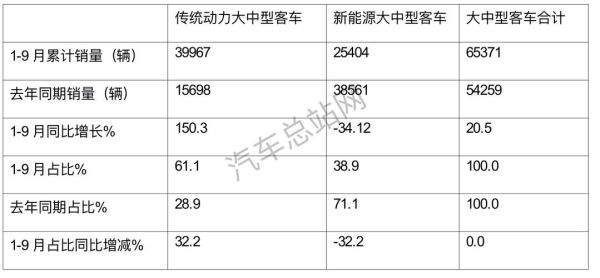

(图片来源网络,侵删)

3. 换电重卡牵引的“公路客车”新物种

宁德时代“骐骥换电站”**5分钟换电**,推动长途客运电动化,山东试点线路**济南-青岛**已投运**50辆**换电客车。

五、企业应对策略:从“卖车”到“卖运力”

头部企业如宇通、比亚迪已转型:

- 宇通推出“**安睿通**”平台,按里程收费(**1.8元/km**含车、电、维保);

- 比亚迪**与深圳巴士集团成立合资公司,**“车电分离”**模式降低客户初始投资**30%**。

六、风险提示:产能过剩与价格战

2023年行业产能利用率仅**58%**,部分二三线品牌为清库存降价**15%**,可能引发“劣币驱逐良币”。**建议关注**:

- 具备电池自研能力的企业(如**宁德时代+宇通**联合开发LFP电池);

- 海外渠道深度布局的厂商(如**金龙**在墨西哥建立**200+**服务网点)。

评论列表