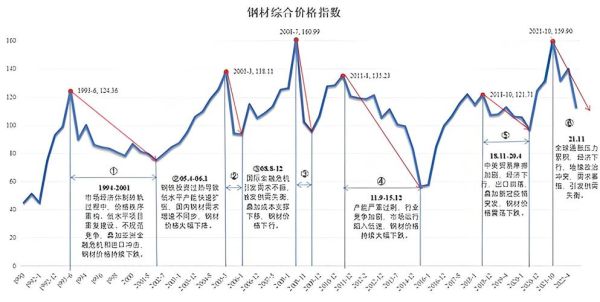

2014年,中国钢铁业经历了“需求增速放缓、产能严重过剩、价格持续探底”的三重压力。站在十年后的今天回望,那一年的数据与事件,仍能为当下从业者提供镜鉴。下面用问答形式拆解当年脉络,并延伸对未来走势的推演。

2014年钢铁产量为何再创新高?

当年全国粗钢产量8.23亿吨,同比增长0.9%,看似增幅不大,却是在“淘汰落后”口号下完成的。原因有三:

- 地方政府保GDP:钢铁是纳税大户,部分省份明里关炉子,暗里给补贴,产能越去越多。

- 高炉大型化:淘汰400立方米以下小高炉的同时,新建2000立方米以上大高炉,总产能反而抬升。

- 出口释放压力:全年出口钢材9378万吨,同比大增50.5%,缓解了内需不足的矛盾。

结论:产量新高并非需求旺盛,而是“以量换价”的被动选择。

钢价为何一路下跌?

2014年螺纹钢均价跌破3000元/吨,刷新十年新低。追问根源,可拆成四条:

- 房地产新开工面积负增长:1-12月累计下滑10.7%,直接拖累长材需求。

- 铁矿石价格腰斩:62%指数从年初的134美元跌至年末的66美元,成本塌陷让钢厂失去挺价底气。

- 银行抽贷:钢贸商信贷危机余波未了,中间蓄水池功能丧失,社会库存向钢厂端堆积。

- 环保执行松紧不一:华北限产口号响,实际“夜里停、白天开”,供给收缩不及预期。

一句话:需求弱、供给减不动、资金链断裂,价格只能自由落体。

当年政策组合拳效果如何?

2014年被称为“史上最严”去产能元年,部委先后下发《钢铁行业规范条件》《关于化解产能严重过剩矛盾的指导意见》。

实际落地呈现“三多三少”:

- 文件多,关停少:全年真正拆除的炼钢产能不足2500万吨,仅占当年总产能3%。

- 口号多,补贴少:中央财政安排淘汰落后奖励资金47亿元,分到各省后,吨钢补贴不足百元。

- 检查多,问责少:环保督查组走了,违规产能又点火复产,违法成本几乎为零。

政策效果有限,却为2016年“供给侧改革”积累了经验:必须配套环保、金融、税收多维度约束,才能让产能真正退出。

2014年钢企盈利为何冰火两重天?

当年中钢协统计的大中型钢企销售利润率仅0.9%,但民营龙头如沙钢、建龙却逆势增长。差距来自:

成本控制:沙钢进口矿长协比例高达80%,比现货矿便宜5-8美元/吨。

产品升级:宝钢汽车板毛利率保持15%以上,而普通螺纹已亏损200元/吨。

负债结构:国企平均资产负债率72%,财务费用吞噬利润;民企通过短融、票据降低资金成本。

结论:行业洗牌不是“国进民退”,而是“优进劣退”。

2014年的库存周期如何演变?

用“钢厂—社会—终端”三环节观察:

一季度:冬季累库,社会库存峰值达2080万吨,创历史新高。

二季度:降价出货,贸易商库存向工地转移,社会库存连降18周。

三季度:钢厂直供比例提升,社会库存维持低位,但厂内库存升至1450万吨。

四季度:出口激增,厂库向社会再转移,年末社会库存回到1100万吨水平。

自问:库存到底降没降?答:总量没降,只是“搬了家”,从贸易商搬到钢厂和海外。

未来走势如何推演?

把2014年作为原点,向后看十年,可得出三条曲线:

需求曲线:房地产大周期见顶,基建托底但强度递减,粗钢表观消费在2020年达峰后年均下滑2%。

供给曲线:2023年产能置换完成,电炉占比升至15%,行业集中度CR10突破42%,无序扩张时代终结。

价格曲线:原料端铁矿、焦炭波动收敛,钢价围绕“成本+300元”区间震荡,暴利不再。

对当下的启示:

- 别再幻想“需求爆发”,**深耕高附加值产品**才是出路。

- 别再赌“政策刺激”,**现金流管理**比产能规模更重要。

- 别再忽视“碳约束”,**绿色低碳改造**是下一轮竞争的门票。

给中小企业的三条生存建议

1. 区域深耕:聚焦500公里运输半径,降低物流成本,绑定本地基建项目。

2. 柔性生产:采用“小方坯+轧机”短流程,根据订单快速切换品种,减少库存风险。

3. 金融对冲:利用螺纹钢期货、铁矿石掉期锁定利润,避免单边赌行情。

回望2014,钢铁业第一次直面“需求天花板”;展望2024,行业在减量、重组、低碳中寻找新平衡。历史不会简单重复,但逻辑总是押韵。

评论列表