2016年,中国玩具产业在“二胎政策”全面落地、跨境电商爆发、IP授权热潮的三重推力下,交出了一份颇具看点的成绩单。许多从业者至今仍把这一年视为“分水岭”:传统代工利润被压缩,品牌与渠道开始真正掌握话语权。以下从市场容量、渠道变化、品类机会、消费心理、政策风向五个维度,拆解当年的关键信号,并回答“2016年玩具行业前景如何”“热门品类有哪些”这两个高频提问。

市场容量:内销首破600亿元,增速跑赢出口

2016年,中国玩具制造规模以上企业主营业务收入约2,053亿元,同比增长6.1%;其中内销规模首次突破600亿元,增速达到12%,远高于出口4.7%的增幅。二胎政策带来的新生儿增量约180万,直接推高0-3岁婴童玩具需求;同时,80后、90后父母对“陪伴经济”概念的认同,使客单价从2015年的86元抬升至96元。

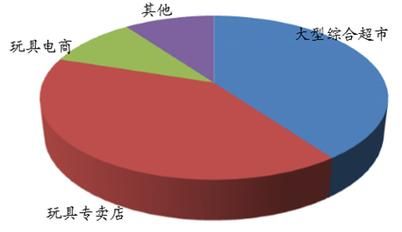

渠道裂变:线下零售收缩,线上爆发“玩具+内容”新场景

当年,百货与商超玩具专柜坪效普遍下滑8%-12%,而天猫、京东两大平台玩具类目GMV合计增长42%。更值得注意的是,“内容电商”雏形出现:优酷亲子频道与天猫母婴合作,边看《超级飞侠》边一键下单同款飞机,转化率高出常规图文详情页3倍。线下也并非全无机会,乐高授权体验店、好孩子GB flagship等“体验+零售”模式坪效逆势提升15%。

热门品类:STEM、智能陪伴、收藏级手办三箭齐发

当年跑出的三大黑马,至今仍是选品教科书:

- STEM科学实验套装:在政策鼓励“创客教育”背景下,小牛顿、Makeblock等品牌销售额翻番;家长愿为“可编程+可竞赛”属性溢价30%-50%。

- 智能陪伴机器人:布丁豆豆、阿尔法小蛋等带语音交互的产品出货量突破120万台,核心卖点是“父母不在家也能讲故事”。

- 收藏级手办:国产IP《大圣归来》《熊出没》衍生品单价拉升至199-399元区间,二手市场溢价最高达5倍,验证了“粉丝经济”变现路径。

消费心理:从“买给孩子”到“买给自己”

2016年双11,天猫数据显示18-30岁无子女用户贡献了手办、拼装模型类目43%的销售额。这意味着玩具不再是儿童专属,而是泛二次元人群的情感载体。品牌开始启用“双定位”策略:包装正面吸引孩子,背面用成人向文案打动“大孩子”。泡泡玛特正是在这一年试水盲盒,为日后潮玩帝国埋下伏笔。

政策与标准:3C认证收紧,环保材料成硬门槛

2016年1月,国家质检总局将塑胶玩具、电玩具等纳入3C认证强制范围,未获证产品不得出厂销售。同年6月,《玩具安全》系列国家标准(GB 6675-2014)全面执行,对增塑剂、重金属迁移量提出更严指标。环保ABS、食品级硅胶成本上涨12%-18%,导致低端代工企业订单外流至越南、印尼。

从业者问答:如何抓住2016年的窗口红利?

问:中小工厂没有IP怎么办?

答:可聚焦“微创新+快反”路线。例如,将传统积木增加磁力片或LED灯带,打“STEM升级”概念;同时把MOQ从5,000套降到500套,7天出样,30天交货,快速测试市场。

问:线上流量越来越贵,如何低成本获客?

答:当年最有效的打法是“短视频种草+垂直社群裂变”。美拍、秒拍上的亲子KOL用15秒展示玩具玩法,挂淘宝联盟链接,CPS佣金15%-20%;再把购买用户沉淀到QQ群,定期举办拼团、晒图返现,复购率可提升35%。

问:出口企业想转内销,最大的坑是什么?

答:忽视“安全标识与中文说明书”。2016年宁波海关抽查发现,42%的出口转内销玩具因缺少CCC标志或警示语被下架整改,平均损失达30万元/批次。

尾声:2016埋下的种子,在2020后集中爆发

回头来看,2016年只是序章:STEM教育催生了今天的少儿编程千亿赛道;智能陪伴机器人升级为带屏幕的家庭中枢;收藏手办则演变为盲盒、BJD、雕像等多元潮玩生态。那些当年率先布局品牌、内容、渠道一体化的企业,如今早已在新消费浪潮中占据头部位置。

评论列表