2024年乘用车大盘还会涨吗?

乘联会最新周度零售数据显示,2024年1-4月国内狭义乘用车累计零售596万辆,同比增长9%,增速比2023年同期高出3个百分点。驱动因素主要有三点:

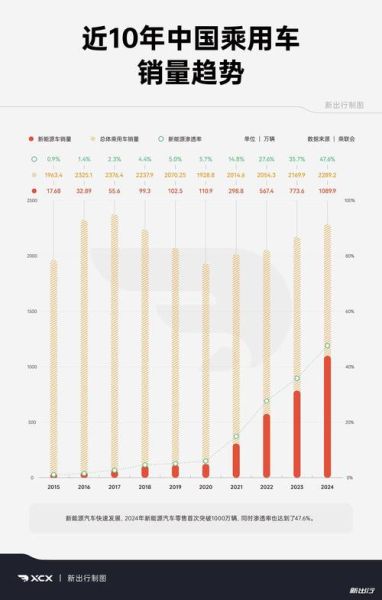

(图片来源网络,侵删)

- 报废更新补贴落地:国三及以下老旧车型提前淘汰带来约80万辆置换需求;

- 价格战趋缓:头部车企库存系数已降至1.5以下,继续降价的边际效应递减;

- 出口持续放量:上汽、奇瑞、比亚迪海外工厂产能爬坡,4月出口量突破35万辆。

新能源渗透率何时过半?

答案是2024年11月。基于乘联会零售口径,新能源渗透率从2023年12月的40.2%一路上扬至2024年4月的43.7%,月均提升约0.9个百分点。按此斜率推算,第45周(11月初)将首次触及50%。

插混与纯电谁跑得更快?

2024年1-4月,插混零售量同比增长67%,纯电仅增长21%。背后逻辑并不复杂:

- 补能焦虑缓解:800V高压快充下沉至15万元级市场,纯电补能体验改善,但插混“可油可电”仍对首购用户更友好;

- 电池成本下探:磷酸铁锂pack价格已低于0.45元/Wh,纯电车型价格带进一步下压,但插混凭借小电池+发动机组合,在A级轿车与B级SUV市场保持1.5万-2万元价差优势;

- 牌照政策差异:上海、北京2024年起对插混牌照收紧,但二三线城市反而放开,需求结构出现“一线纯电、二线插混”的分化。

燃油车还有没有机会?

机会窗口集中在10万-15万元价格带。原因有三:

- HEV成本下探:丰田第五代THS、吉利雷神电混把油电混动入门价打到10万元,油耗进入4L时代,与同级插混的能耗差距缩小到0.5L/100km;

- 渠道下沉红利:县乡市场充电桩覆盖率不足15%,燃油车使用便利性仍占绝对优势;

- 二手车残值:三年车龄的日系A级轿车残值率仍高于55%,而同级纯电车型普遍低于40%,对价格敏感型用户形成心理锚点。

价格战会卷土重来吗?

大概率不会全面开打,但局部“精准降价”难以避免。观察三个先行指标:

- 库存深度:4月经销商库存系数1.47,处于警戒线以下,车企没有清库压力;

- 原材料价格:碳酸锂现货价回到10万元/吨区间,电池成本下降空间收窄;

- 盈利底线:比亚迪、理想、吉利等头部车企2024Q1单车净利润环比回升,行业集体“失血”阶段已过。

不过,Model Y、宋PLUS等月销3万辆以上的爆款仍有2万-3万元降价潜力,用于狙击后发竞品。

(图片来源网络,侵删)

出口会成为第二增长曲线吗?

2024年1-4月,中国乘用车出口量达135万辆,同比增长35%,占行业总销量的22%。三大目的地表现分化:

- 欧洲:关税阴影下,上汽MG4、比亚迪ATTO 3通过本地化组装规避25%关税,4月上牌量同比仍增长120%;

- 东南亚:泰国、印尼对EV零关税政策延续至2025年底,比亚迪、哪吒、长城建厂后,本地采购比例提升至40%,成本优势扩大;

- 拉美:巴西将电动车进口关税从12%提高到18%,但奇瑞、江淮凭借灵活CKD模式,将终端价格涨幅控制在3%以内,份额不降反升。

消费者该怎么选?

给出三条实用建议:

- 城市通勤为主:选续航500km以上的纯电,2024年主流车型已把800V快充打到20万元以内,30分钟补能80%成为标配;

- 长途需求多:插混更稳妥,亏电油耗进入4L时代,且免购置税政策延续至2025年底,全生命周期成本比油车低15%;

- 预算10万元以内:直接抄底燃油车,轩逸、朗逸终端优惠已突破4万元,落地价与同级纯电差价超过5万元,足够覆盖5年油费。

车企的下一个赛点在哪?

答案可能是“全域800V+城市NOA”的组合拳。2024年下半年,小鹏G6、极氪007、星纪元ET等车型将把800V高压平台拉到20万元区间,配合覆盖90%城市场景的导航辅助驾驶,形成“补能效率×智驾体验”的双重壁垒。谁能在2025年前把这套组合打到15万元级市场,谁就能拿到渗透率破50%后的最大红利。

(图片来源网络,侵删)

评论列表