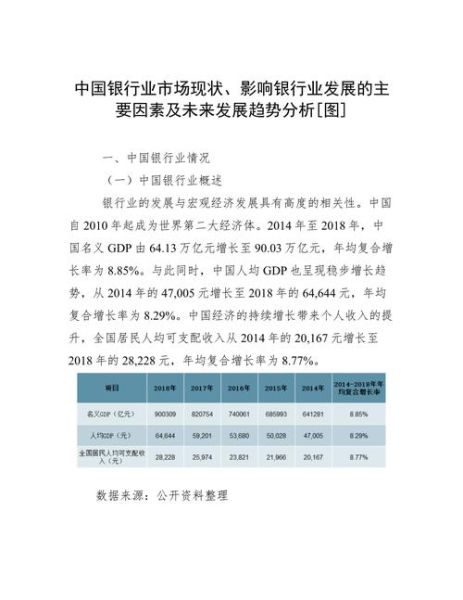

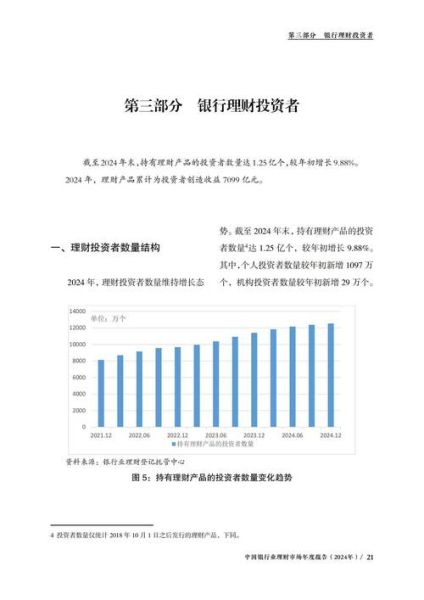

一、宏观环境到底在“管”银行什么?

宏观环境不是抽象概念,而是银行每天开门营业就要面对的“无形之手”。它由六大维度构成:经济增长、货币政策、监管框架、技术变革、人口结构、国际局势。只要其中任何一个变量出现波动,银行的资产负债表、利润表乃至战略方向都会立刻被改写。

(图片来源网络,侵删)

二、经济增速放缓,银行还能赚谁的钱?

当GDP增速从“高速”滑向“中高速”,**企业融资需求收缩**、**居民加杠杆意愿减弱**,银行传统“吃息差”模式遭遇天花板。

- **对公业务**:基建、地产等高杠杆行业去杠杆,银行必须转向**绿色信贷、专精特新、乡村振兴**三大新赛道。

- **零售业务**:人口老龄化导致储蓄率上升、消费率下降,**养老金融、财富管理**成为新的利润池。

- **区域差异**:长三角、珠三角仍保持较高信贷增速,东北、西北部分省份不良率抬头,**“一行一策”**成为总行必修课。

三、货币政策松紧如何传导到网点柜台?

央行每一次降准、降息,都会在银行体系内掀起连锁反应。

- **负债端**:存款利率自律机制压降付息成本,但**理财净值化**后客户对收益更敏感,**存款搬家**现象加剧。

- **资产端**:LPR连续下调,**按揭贷款早偿潮**涌现,银行被迫加快**零售消费贷、经营贷**投放对冲。

- **流动性**:结构性货币政策工具(碳减排支持工具、科技创新再贷款)让**大行与中小行**获得资金的成本出现分化。

四、监管新规是“紧箍咒”还是“护城河”?

《巴塞尔协议Ⅲ》最终方案落地,**系统重要性银行附加资本**最高可达3.5%,直接影响ROE。

- **资本补充**:永续债、二级资本债发行窗口期缩短,**地方专项债转股**成为中小银行补血新渠道。

- **风险权重**:对**地方政府一般债**风险权重下调,对**次级债**权重上调,银行资产配置逻辑被重塑。

- **数据治理**:金监总局要求2025年前完成**监管数据标准统一**,IT投入占营收比例将突破4%。

五、技术浪潮下,银行网点会消失吗?

ChatGPT、AIGC、量子计算……技术迭代速度远超银行内部决策流程。

不会消失,但会“变形”:

(图片来源网络,侵删)

- **网点定位**:从交易型转向**体验型**,社区支行嵌入养老驿站、亲子阅读区。

- **员工角色**:柜员变“云柜员”,理财经理升级为**家庭CFO**,提供跨行资产配置方案。

- **技术投入**:2023年国有大行科技投入均超200亿元,**RPA机器人**已覆盖90%的重复性操作。

六、人口结构巨变,银行如何抓住“银发经济”?

到2035年,中国60岁以上人口将突破4亿,**“未富先老”**倒逼银行重构产品。

- **账户体系**:推出**“养老钱包”**,整合社保、企业年金、个人养老金三支柱。

- **信贷创新**:试点**“以房养老”反向按揭**,但需解决房产估值波动风险。

- **渠道适老**:大字版APP、语音交互、网点绿色通道只是基础,**情感陪伴**才是护城河。

七、国际局势动荡,海外业务是“鸡肋”还是“增量”?

美联储加息、地缘政治冲突让**跨境金融**充满不确定性。

- **人民币国际化**:CIPS系统覆盖180个国家,**石油、铁矿石**贸易用人民币结算比例升至25%。

- **风险对冲**:银行推出**“汇率保”**远期结售汇产品,锁定中小企业出口利润。

- **合规成本**:OFAC制裁名单更新频率加快,**反洗钱系统**需实现T+0筛查。

八、未来五年,银行的核心竞争力是什么?

答案不是规模,而是**“生态位”**。

三大决胜点:

- **数据深度**:谁能在合规前提下把**社保、税务、电商、出行**数据打通,谁就能精准定价风险。

- **场景宽度**:从“金融+医疗”到“金融+教育”,**嵌入B2B2C链条**的银行将获得持续低成本负债。

- **响应速度**:建立**“战略-科技-业务”**铁三角敏捷小组,把监管新规转化为产品上线时间从6个月压缩到6周。

九、中小银行如何在大行挤压下突围?

与其“硬碰硬”,不如**“错位竞争”**。

(图片来源网络,侵删)

- **深耕本地**:把**政府采购、医保结算、农村产权交易**全部接入手机银行,形成资金闭环。

- **联合贷升级**:与互联网平台合作**“数据换流量”**,但需警惕集中度风险。

- **资本合作**:引入**地方国企、外资战投**补充核心一级资本,同时绑定产业资源。

十、尾声:留给银行的时间窗口还有多久?

从宏观环境看,**2025-2027年**是银行转型的关键期:经济增速触底、监管框架定型、技术代际差缩小。错过这三年,**“马太效应”**将彻底固化,中小银行可能沦为“牌照壳资源”。现在要做的,是把宏观变量翻译成微观行动,在每一次政策吹风、每一次技术迭代、每一次客户流失中,找到属于自己的**“非对称优势”**。

评论列表