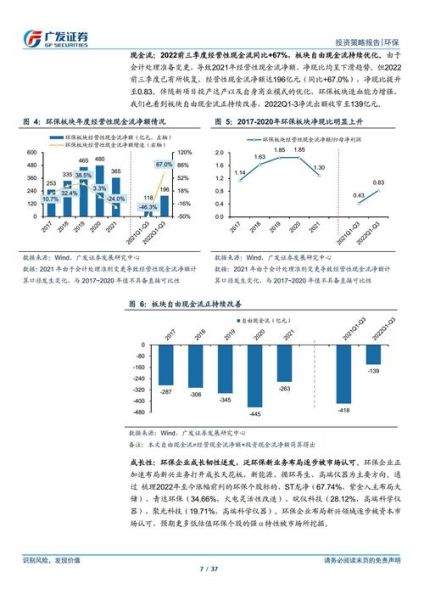

环保产业为何成为政策与资本双重焦点?

过去五年,中央层面密集出台“双碳”顶层设计、无废城市建设、长江黄河保护修复三大政策包,财政与绿色信贷同步加码。地方政府把环保指标纳入GDP考核,使得环保支出占公共财政比例从2.1%升至4.3%。资本端,2023年绿色债券发行规模突破9000亿元,其中60%直接流向固废、水务、新能源环保三大赛道。

环保产业前景如何?

环保产业未来十年仍将保持年均8%—10%的复合增速,核心驱动力来自三方面: 1. 法规持续收紧:2025年起,重点行业碳排强度将再降18%,倒逼企业环保升级。 2. 技术成本骤降:光伏+储能度电成本已低于0.35元,为分布式能源治污提供经济可行性。 3. 消费端觉醒:Z世代对绿色品牌的溢价支付意愿高达23%,反向推动供应链绿色改造。环保行业有哪些投资机会?

1. 固废资源化:从“填埋”到“城市矿山”

问:垃圾焚烧发电是否已经饱和? 答:焚烧产能的确在一二线城市接近天花板,但县域垃圾焚烧缺口仍有46万吨/日,且飞灰、炉渣的高值化利用刚刚起步。以飞灰水洗提盐+水泥窑协同技术为例,单吨处理利润可达180元,IRR超过15%。

2. 工业废水零排:高盐废水里的“白色石油”

煤化工、锂电正极材料厂的高盐废水含锂、镍、钴等贵价金属。通过膜浓缩+MVR蒸发+分盐结晶组合工艺,企业不仅实现废水零排,还能回收电池级硫酸镍,毛利率高达40%。2024年仅新疆、青海两地规划产能就释放120亿元设备订单。

3. 碳捕集与封存(CCUS):下一个千亿级“卖碳翁”

问:CCUS何时具备商业化条件? 答:当碳价高于60元/吨即可盈亏平衡,全国碳市场2023年均价已升至68元。中石化齐鲁石化—胜利油田百万吨级项目显示,CO₂驱油封存可带来额外提高采收率8%—12%,项目IRR可达12%。未来五年,国内将建设50个左右百万吨级CCUS集群,拉动投资超3000亿元。

如何筛选环保细分赛道中的优质公司?

一看技术壁垒

- 专利数量:固废资源化领域,头部企业发明专利≥50件才能形成护城河。

- 工艺包完整性:能否提供“设计—设备—运营”一体化解决方案,决定议价能力。

二看商业模式

- 轻资产运营:采用EPC+O&M模式,现金流优于重资产BOT。

- 资源回收分成:与产废企业按金属回收率分成,绑定客户黏性。

三看政策弹性

- 补贴退坡敏感度:垃圾发电补贴拖欠周期若超过18个月,项目净利率将下滑5个百分点。

- 碳减排收益:CCUS项目若能纳入自愿减排量(CCER),可额外增厚利润10%—15%。

环保产业潜在风险与对冲策略

政策波动:关注国家环保标准修订节奏,提前布局技术储备。 应收账款:选择财政实力强的地级市项目,账期可缩短至6个月以内。 技术迭代:每年研发投入占比不低于营收的4%,与高校共建联合实验室。

未来五年最值得关注的三大新兴场景

- 农业面源污染治理:畜禽粪污厌氧发酵+沼气提纯生物天然气,2027年市场规模将突破600亿元。

- 退役光伏组件回收:2030年累计退役量达130万吨,玻璃、银、铝回收价值超百亿元。

- 蓝碳经济:红树林、盐沼碳汇项目兼具生态修复与碳交易双重收益,广东、海南已启动试点。

投资者行动清单

1. 建立环保政策跟踪表,每月更新部委及地方招标信息。 2. 加入中国环博会、中国国际环保展等行业展会,获取一线技术动态。 3. 使用Wind ESG数据库筛选环保企业,重点查看“绿色收入占比”与“环境处罚次数”。 4. 与券商环保研究团队建立月度电话会议机制,提前捕捉订单拐点。

评论列表