空调行业生命周期到底处于哪个阶段?

空调行业在中国已走过三十余年,目前整体处于**成熟期向衰退期过渡**的临界区间。 - **销量增速**:近五年复合增长率跌破5%,2023年首次出现-1.8%的负增长; - **保有量**:城镇每百户保有量达214台,农村也突破120台,新增需求天花板显现; - **技术迭代**:变频、新一级能效、无风感等功能已普及,**差异化空间收窄**。 ---为什么空调行业会出现“早熟”衰退信号?

**1. 人口与地产红利消失** - 出生率连续七年下滑,新婚置家需求锐减; - 地产竣工面积2023年同比下降20%,**新增装修带动量腰斩**。 **2. 换新周期被人为拉长** - 国家强制报废年限缺失,消费者平均换机周期从8年延至12年; - **“以旧换新”补贴力度弱**,旧机回收价仅为新机5%,用户缺乏动力。 **3. 价格战导致利润塌陷** - 2023年线上挂机均价跌至2200元,低于成本线; - 龙头品牌为保份额主动降价,**中小品牌现金流断裂**,行业加速出清。 ---成熟期里还有结构性机会吗?

**答案是:有,但只存在于细分场景与高端升级。** - **中央空调** - 精装房配套率从35%升至58%,多联机年复合增长仍保持12%; - **利润率高于家用机3-5个百分点**,大金、日立占据高端话语权。 - **热泵两联供** - 长江流域冬季采暖痛点突出,热泵替代燃气壁挂炉趋势明显; - 2023年规模突破110亿元,**增速达28%**,但安装标准化仍是瓶颈。 - **健康功能溢价** - 新风、除菌、湿度联动模块可带来**15%-20%溢价**; - 母婴、银发人群愿为“无风感+空气净化”一体机多付1500元。 ---衰退期来临前的三大预警信号

- **库存周转天数** 2023年行业平均库存周转天数达92天,高于警戒线60天,**渠道压货风险陡增**。 - **广告费率飙升** 龙头品牌销售费用率从9%升至14%,**营销边际效用递减**,暗示需求枯竭。 - **二手市场活跃** 闲鱼等平台二手空调交易量年增40%,**低价旧机挤压新机空间**。 ---企业如何穿越生命周期后半场?

**1. 从卖硬件转向卖服务** - 美的推出“包年换新”订阅模式,用户每年支付699元即可无限次更换新机; - **服务收入占比目标2030年达30%**,对冲硬件利润下滑。 **2. 深耕B端工程市场** - 与长租公寓、连锁酒店签订十年维保合约,锁定**稳定现金流**; - 通过EMC合同能源管理,以节能分成模式切入老旧楼宇改造。 **3. 布局海外增量市场** - 印度、印尼人均保有量不足30台,**渗透率提升空间巨大**; - 海尔在巴基斯坦建立空调工厂,规避关税并缩短交付周期。 ---投资者该如何评估空调赛道?

- **看市占率而非营收** 衰退期龙头通过挤压对手维持利润,**CR5每提升1个百分点,净利率可抬升0.3%**。 - **看现金流而非PE** 价格战阶段净利润失真,**经营现金流连续为负的企业将被快速淘汰**。 - **看技术储备而非营销噱头** 真正具备**R290环保冷媒、光伏直驱**等下一代技术专利的企业,才能熬过下一轮能效升级。

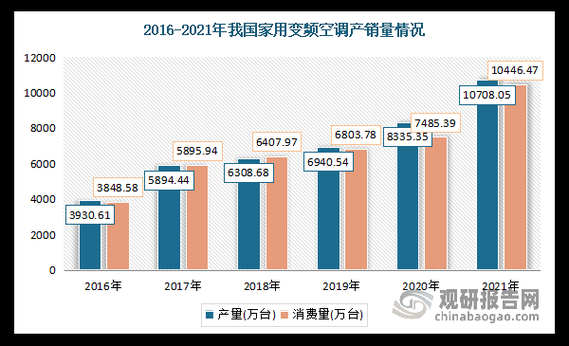

(图片来源网络,侵删)

评论列表