一、为什么2024年汽车投资风险突然放大?

全球供应链重构、新能源补贴退坡、价格战蔓延,三大变量在同一时间窗口叠加,导致汽车板块波动率创十年新高。过去“买整车龙头躺赢”的逻辑被彻底打破,投资者必须重新评估风险坐标。

二、政策退坡带来的估值杀有多狠?

1. 补贴悬崖效应

2023年底国补完全退出,部分依赖补贴的车型毛利率直接下滑8-12个百分点。以A00级纯电小车为例,单车亏损从3000元扩大到9000元,相关上市公司股价单月跌幅超30%。

2. 地方保护主义抬头

十多个省市出台“地产车优先”政策,外地品牌上牌、补贴申领被设置隐形门槛。投资者若忽视区域壁垒,可能遭遇销量模型系统性失效。

三、价格战会把行业拖向深渊吗?

特斯拉在2023年Q1启动降价后,国内车企被迫跟进。问:价格战何时见底?答:当行业平均单车毛利跌破5%时,资本将停止输血。目前部分新势力品牌已接近该红线,投资窗口正在快速关闭。

四、供应链地缘风险如何量化?

- 芯片断供概率模型:基于晶圆厂分布,模拟台海冲突情景下全球汽车芯片缺口将达23%,对应国内产能缺口高达400万片/月。

- 镍资源价格波动:印尼出口政策变化可能使硫酸镍成本在三个月内暴涨70%,高镍电池路线企业面临盈利颠覆。

- 物流中断成本:红海危机导致滚装船运费上涨5倍,出口型车企每辆车增加2000美元物流成本。

五、技术路线押错有多致命?

固态电池商业化进度低于预期,丰田最新宣布量产推迟至2030年后。问:如果继续重仓固态电池供应链会怎样?答:可能面临技术迭代带来的资产减值风险,赣锋锂业2023年已对固态电池产线计提减值准备1.2亿元。

六、如何构建反脆弱的投资组合?

1. 对冲策略矩阵

| 风险类型 | 对冲工具 | 执行案例 |

|---|---|---|

| 原材料涨价 | 买入锂矿ETF+卖出整车股票 | 2022年宁德时代通过套保锁定锂价 |

| 需求下滑 | 持有二手车平台股权 | 优信集团在新车销量下滑时业绩反增40% |

| 技术颠覆 | 同时布局钠离子与锂电池 | 华阳股份双线投资对冲技术风险 |

2. 动态仓位管理

采用“景气度-估值”双因子模型:当行业库存系数超过1.8个月且PE高于历史75分位时,自动减仓50%。该策略在2023年Q3帮助某私募产品回撤控制在8%以内。

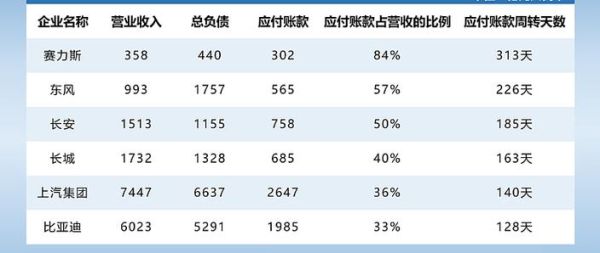

七、被忽视的灰犀牛:经销商库存堰塞湖

中国汽车流通协会数据显示,2024年5月经销商库存系数达2.1,远超警戒线。问:库存危机如何传导至资本市场?答:主机厂向经销商压货导致应收账款激增,现金流恶化将率先反映在财报上,2023年已有三家车企因该问题被ST。

八、数据资产泡沫正在形成?

某自动驾驶公司估值达200亿美元,但真实路测数据仅相当于Waymo的3%。警惕“数据量-估值”错配陷阱,建议采用“单车数据价值=年度数据授权收入/运营车辆数”进行重估,多数企业该指标不足Waymo的1/10。

九、退出机制比入场时机更重要

参考智能手机行业经验,当市场CR5超过80%时,二线品牌将永久性失去翻盘机会。当前新能源乘用车CR5已达78%,2025年可能是最后的并购退出窗口。已有多家投行筹备“僵尸车企”资产包,折价幅度预计达70%。

评论列表