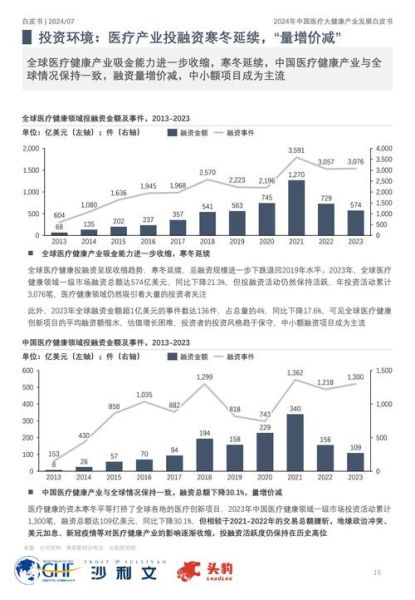

一、政策风向:带量采购与医保谈判如何重塑市场格局?

国家组织药品集中带量采购已进行到第九批,平均降价幅度保持在50%以上。对药企而言,**“以价换量”成为生存法则**:中标企业虽利润被压缩,但市场份额迅速扩大;未中标企业则被迫转战院外市场或下沉县域。医保谈判方面,2023年新增111种药品,**创新药进入目录的平均降价幅度降至39%**,显示政策对高价值创新的包容度提升。

二、研发赛道:哪些领域将成为下一个“黄金十年”?

1. ADC(抗体偶联药物)

国内已有7款ADC获批上市,荣昌生物的维迪西妥单抗2023年销售额突破20亿元。**“差异化靶点+快速临床推进”**是突围关键,如科伦博泰的SKB264针对三阴性乳腺癌展现优异数据。

2. 双抗与细胞治疗

双抗领域,康方生物的卡度尼利单抗上市首年销售额达11亿元,**“PD-1/CTLA-4双靶点”**设计降低副作用。CAR-T疗法则面临商业化瓶颈,药明巨诺的倍诺达2023年销量仅200例,**“支付端创新”**(如按疗效付费)或成突破口。

三、资本寒冬:Biotech如何穿越融资低谷?

2023年港股18A和科创板第五套标准上市企业IPO募资总额同比下降67%。**“自救路径”**呈现分化:

- **管线瘦身**:和铂医药砍掉3条临床前项目,集中资源推进巴托利单抗。

- **License-out**:百济神州与诺华就替雷利珠单抗达成22亿美元海外授权。

- **转型CDMO**:药石科技利用分子砌块库承接海外订单,2023年CRO收入占比提升至35%。

四、渠道变革:处方外流与数字化营销谁主沉浮?

**“处方外流”**规模已突破2000亿元,DTP药房成为主战场。益丰大药房2023年新增150家特药药房,**“冷链+医保双资质”**构筑壁垒。数字化方面,**“医生私域流量”**兴起:恒瑞医药通过“瑞医通”平台覆盖3万名肿瘤科医生,线上学术会议参会率提升4倍。

五、国际化路径:License-out与自主出海如何抉择?

**“中美双报”**成为标配,君实生物的特瑞普利单抗FDA获批历经3年补件,**“临床数据完整性”**是最大挑战。新兴市场则采取**“低价策略”**:石药集团在东南亚以低于欧美40%的价格推广mRNA疫苗,2023年海外收入占比升至18%。

六、2024年投资关键词:现金流、差异化、支付端

二级市场筛选标的需关注:

- **经营性现金流为正**:如中国生物制药2023年现金流/净利润比达1.2,显示真实盈利能力。

- **差异化适应症**:科伦药业SKB264针对非小细胞肺癌的III期临床入组速度超预期。

- **医保外支付创新**:镁信健康的“特药险”已覆盖1200万人群,**“带病体可投保”**设计提升渗透率。

七、风险预警:警惕三大“灰犀牛”

**“研发同质化”**:PD-1在研项目仍有70个,**“红海竞争”**导致头部企业如信达生物2023年PD-1收入增速降至9%。**“地缘政治”**:美国《生物安全法案》草案要求限制华大基因等企业与NCI合作。**“支付天花板”**:医保基金支出年增速已降至12%,**“创新药溢价空间”**持续承压。

评论列表